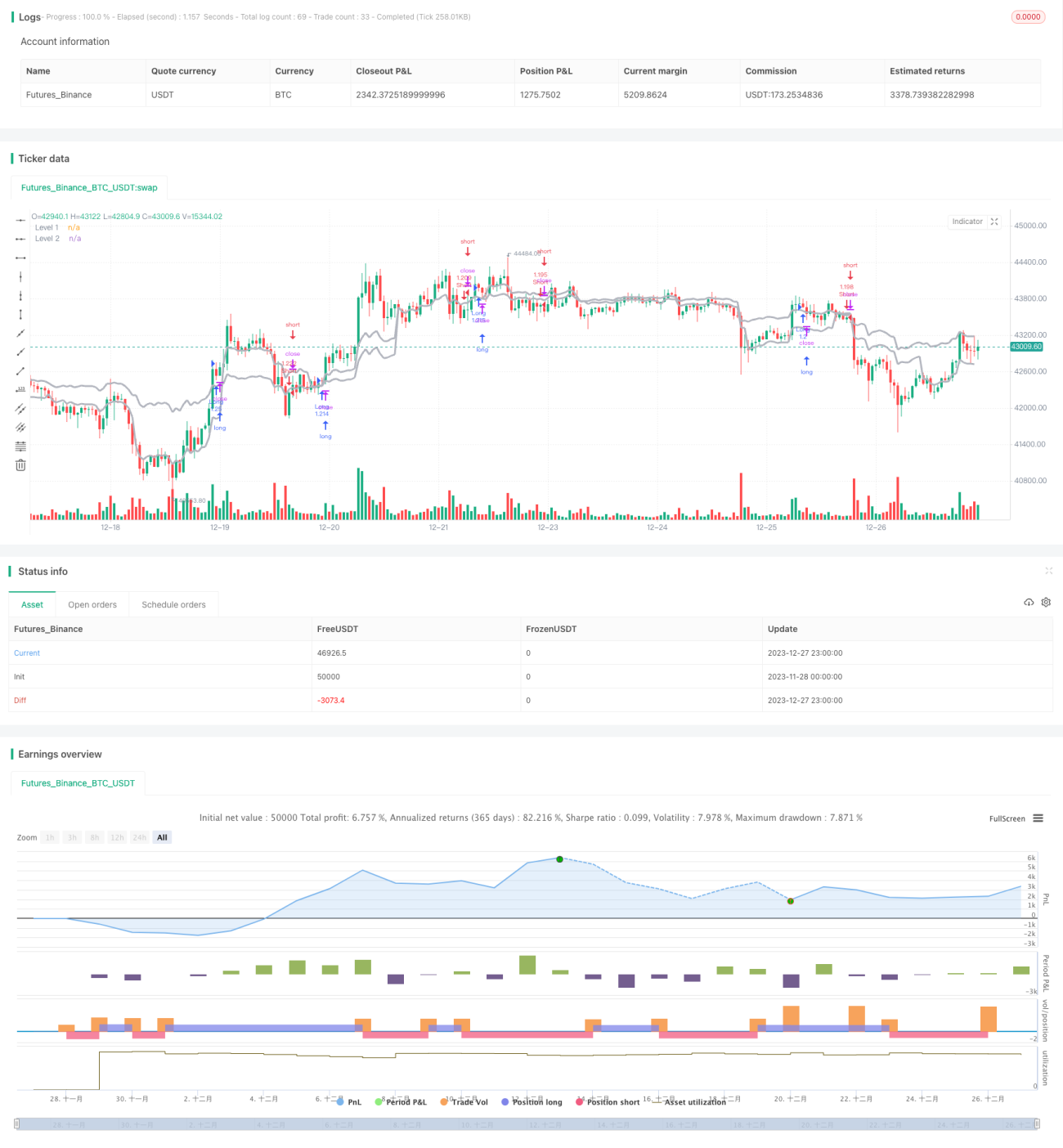

Stratégie de breakout multi-timeframe

Aperçu

La stratégie de rupture multi-cadre temporel combine les signaux de rupture de prix sur deux cadres temporels différents pour générer des signaux de trading plus fiables. Cette stratégie calcule simultanément les signaux de rupture de prix sur des cadres temporels courts (1 heure, 2 heures, 3 heures, etc.) et sur des cadres temporels longs (4 heures, quotidien, etc.). Ce n'est que lorsque les signaux sur les deux cadres temporels sont alignés qu'un signal d'achat ou de vente est généré, permettant une transaction dans la direction correspondante.

Principe de la stratégie

La logique centrale de cette stratégie consiste à calculer séparément les signaux de rupture de prix sur deux cadres temporels différents, puis à les filtrer par correspondance. Plus précisément, la stratégie détermine si le prix franchit un niveau spécifié sur un cadre temporel court (par exemple, une bougie d'une heure), tout en effectuant le même calcul sur un cadre temporel long (par exemple, une bougie de quatre heures). Ce n'est que lorsque les signaux de rupture sur les deux cadres temporels sont dans la même direction – c'est-à-dire que le prix franchit à la hausse ou à la baisse le niveau spécifié sur les deux cadres – qu'un signal de trading est émis.

La condition pour un signal d'achat est que le cours de clôture ou le plus bas sur le cadre court et le cadre long franchissent tous deux le niveau de prix correspondant. La condition pour un signal de vente est que le cours de clôture ou le plus haut sur les deux cadres temporels franchissent le niveau correspondant. En filtrant de cette manière sur plusieurs cadres temporels, la stratégie peut éliminer certains faux signaux et rendre les signaux plus fiables.

Analyse des avantages

Le principal avantage de cette stratégie réside dans la fiabilité élevée de ses signaux de trading. En exigeant que le prix franchisse les niveaux correspondants sur deux cadres temporels, elle peut filtrer efficacement une partie du bruit et éviter les transactions erronées. De plus, les signaux de rupture sur différents cadres temporels se valident mutuellement, rendant les opportunités de trading plus pertinentes. En outre, la stratégie offre une certaine flexibilité : l'utilisateur peut choisir les deux cadres temporels à combiner, la source de données, etc., en fonction de ses besoins.

Analyse des risques

Le principal risque de cette stratégie est que, pendant les périodes de marché calme, il est fréquent que le prix ne franchisse aucun niveau sur aucun des deux cadres temporels. Dans ce cas, la stratégie ne génère aucun signal de trading, ce qui peut faire manquer des opportunités. Par ailleurs, il existe un certain décalage temporel entre les deux cadres, ce qui peut réduire l'efficacité des signaux. Enfin, la stratégie ne comporte aucune logique de stop-loss, ce qui expose à un risque important.

Axes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes : 1) Ajouter une logique de stop-loss pour contrôler le risque. 2) Optimiser la combinaison des cadres temporels pour améliorer l'efficacité des transactions. 3) Ajouter davantage de cadres temporels à la combinaison afin de rendre les signaux encore plus stricts. 4) Associer d'autres indicateurs pour filtrer et améliorer la qualité des signaux. 5) Développer un mécanisme de sortie pour mieux gérer les profits, etc.

Résumé

La stratégie de rupture multi-cadre temporel améliore la qualité des signaux en comparant les ruptures de prix sur deux cadres temporels. Il s'agit d'une stratégie de suivi de tendance relativement fiable. Cependant, elle présente certaines lacunes qui peuvent être corrigées par des optimisations continues, afin de devenir une stratégie de trading quantitatif stable et fiable.

- 1