Appliquer la stratégie de suivi de tendance de la moyenne mobile de Hull

Aperçu

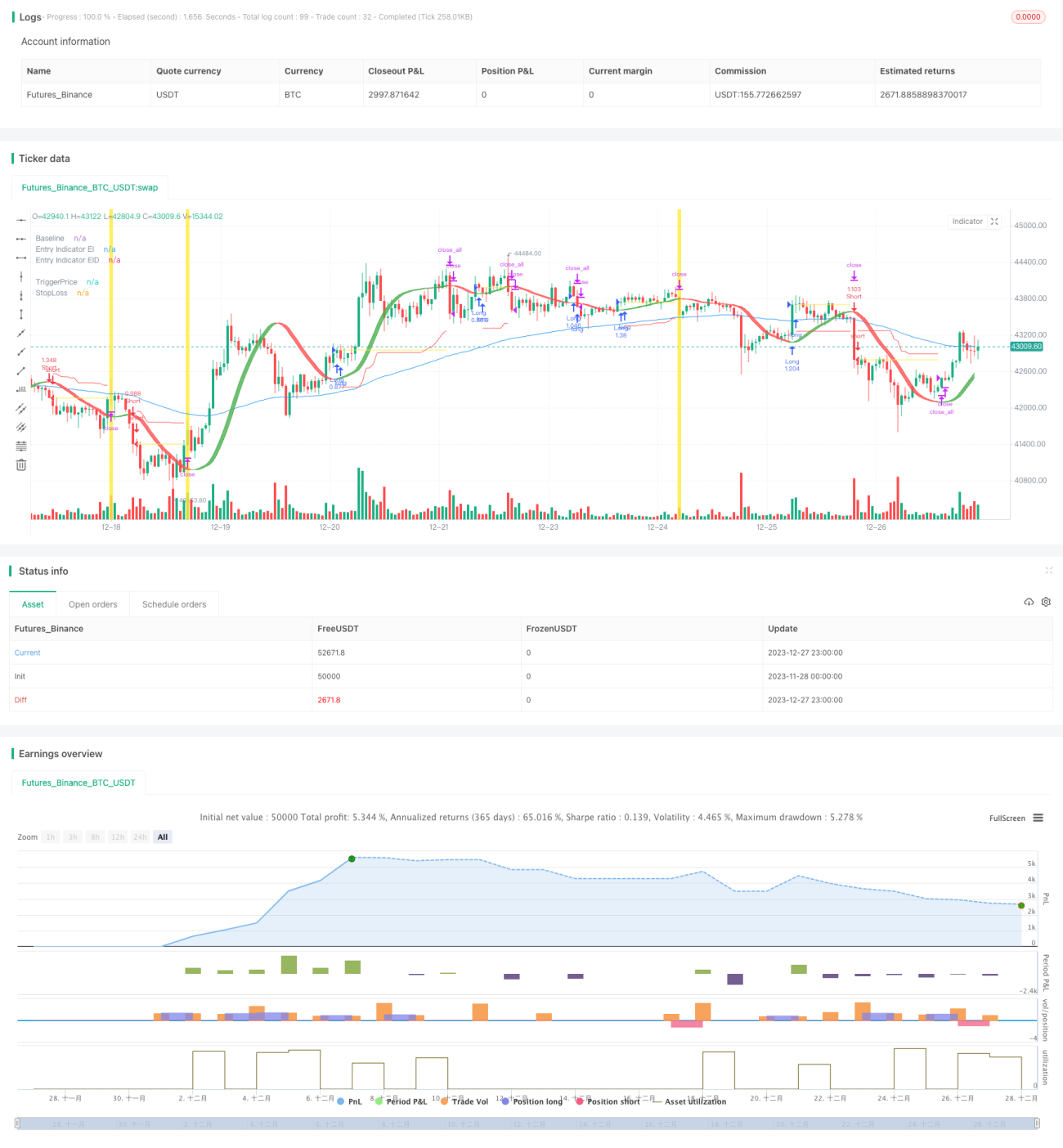

La stratégie de suivi d'équilibre utilise la moyenne mobile de Hull comme indicateur d'entrée principal pour déterminer la direction de la tendance des prix. Parallèlement, cette stratégie combine d'autres indicateurs, tels que la ligne de base, l'indicateur de confirmation, etc., pour valider la tendance des prix et filtrer les faux signaux. Après l'entrée en position, la stratégie utilise l'Average True Range (ATR) pour calculer un stop-loss dynamique, afin de suivre la tendance et de verrouiller les bénéfices.

Principe de la stratégie

Le cœur de la stratégie de suivi d'équilibre est la moyenne mobile de Hull. Cette moyenne mobile est plus sensible aux variations de prix et permet de déterminer efficacement la direction de la tendance. Lorsque le prix dépasse la ligne de Hull à la hausse, cela confirme la formation d'une tendance haussière et on prend une position longue. Lorsque le prix passe en dessous de la ligne de Hull à la baisse, cela confirme une tendance baissière et on prend une position courte.

De plus, la stratégie intègre un indicateur de ligne de base pour distinguer les tendances à long et court terme, ainsi qu'un indicateur de confirmation pour filtrer les faux dépassements. Les signaux de transaction ne sont déclenchés que lorsque la ligne de base et l'indicateur de confirmation valident tous deux la direction de la tendance.

Après l'entrée en position, la stratégie utilise l'ATR et la moyenne mobile exponentielle de Hull (Hull EMA) pour calculer l'ATR et définir le niveau de stop-loss. À mesure que la tendance se poursuit, la ligne de stop-loss se déplace vers le haut ou vers le bas pour verrouiller les bénéfices de la tendance.

Avantages

La stratégie de suivi d'équilibre combine les avantages de l'identification de tendance et de la gestion des risques, permettant d'obtenir de bons rendements dans les marchés en tendance. Par rapport à une stratégie de stop-loss fixe, elle peut suivre la tendance en déplaçant le stop-loss, évitant ainsi d'être stoppé par les fluctuations normales du marché.

La combinaison de plusieurs indicateurs rend également la stratégie plus sensible aux changements du marché tout en filtrant efficacement les faux signaux. En outre, la stratégie offre plusieurs paramètres ajustables, que l'utilisateur peut optimiser en fonction de sa propre évaluation du marché.

Analyse des risques

Cette stratégie repose principalement sur des indicateurs de tendance, ce qui peut générer des faux signaux et des stop-loss en période de consolidation. De plus, la combinaison de plusieurs indicateurs peut entraîner des conflits entre eux. Un réglage inapproprié des paramètres peut également nuire aux performances de la stratégie.

On peut envisager d'ajouter un module de jugement supplémentaire à la stratégie, pour suspendre les transactions en cas de divergence des indicateurs, ou utiliser un mécanisme de vote pour synthétiser les résultats de plusieurs indicateurs. Pour les paramètres, on peut optimiser via des méthodes de backtesting pour trouver les meilleurs réglages.

Axes d'optimisation

La stratégie de suivi d'équilibre peut être optimisée dans les directions suivantes :

- Ajouter un module de jugement, par exemple un module de volatilité, pour suspendre les transactions en cas de forte volatilité.

- Intégrer un module d'apprentissage automatique pour déterminer le poids des indicateurs à l'aide d'algorithmes de machine learning.

- Optimiser les paramètres des indicateurs pour trouver la meilleure combinaison.

- Améliorer l'algorithme de stop-loss dynamique pour qu'il suive mieux la tendance.

- Ajouter un module de gestion des risques, comme le stop-loss progressif, l'ajustement dynamique de la taille des positions, etc.

Conclusion

Dans l'ensemble, la stratégie de suivi d'équilibre est une excellente stratégie de suivi de tendance. Elle combine avec succès l'identification de tendance et le stop-loss dynamique, permettant de suivre efficacement les tendances et de réaliser des profits. Grâce à des optimisations supplémentaires, elle pourrait offrir de meilleures performances. Cette stratégie constitue une bonne référence pour la construction de stratégies de trading quantitatif.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// © Milleman

//@version=4

strategy("MilleMachine", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.06)

- 1