Stratégie quantitative à double approche

Aperçu

Cette stratégie est une stratégie combinée basée sur l'indicateur double EMA et l'indicateur Bull Power. Le nom de la stratégie contient les mots clés « quantification » et « double approche », mettant en évidence sa caractéristique d'utilisation de deux indicateurs indépendants.

Principe de la stratégie

La stratégie se compose de deux parties :

- Indicateur EMA 2/20 : Cet indicateur calcule les EMA sur 2 et 20 jours. Un signal d'achat est généré lorsque le prix traverse l'EMA par le bas, et un signal de vente lorsque le prix traverse l'EMA par le haut.

- Indicateur Bull Power : Cet indicateur calcule la force haussière/baissière en fonction de la relation entre la bougie actuelle et la bougie précédente. Lorsque la force dépasse le seuil défini, un signal de transaction correspondant est généré.

Les deux parties du signal doivent se déclencher simultanément pour ouvrir une position. Par exemple, un croisement haussier de l'EMA et un Bull Power positif ouvrent une position longue ; un croisement baissier de l'EMA et un Bull Power négatif ouvrent une position courte.

Analyse des avantages

- Combinaison de deux indicateurs pour filtrer les faux signaux. Un seul indicateur est facilement influencé par des facteurs externes, générant des signaux erronés. La combinaison d'indicateurs permet une validation croisée, filtrant les faux signaux et améliorant la qualité des signaux.

- Paramètres des indicateurs ajustables. Les périodes EMA et le seuil Bull Power peuvent être personnalisés pour s'adapter à différents environnements de marché.

- Simplicité et clarté. La stratégie utilise uniquement deux indicateurs courants, son principe est simple et facile à comprendre et à mettre en œuvre.

Analyse des risques

- Risque de défaillance des indicateurs. Même avec des indicateurs combinés, dans des conditions de marché extrêmes, les indicateurs peuvent toujours échouer.

- Risque d'optimisation des paramètres. Un réglage inapproprié des paramètres peut entraîner un nombre excessif ou insuffisant de transactions, réduisant l'efficacité de la stratégie. Des tests approfondis sont nécessaires pour trouver les paramètres optimaux.

Axes d'optimisation

- Ajout d'un mécanisme de stop-loss. Un stop-loss suiveur ou un stop-loss rétrospectif peut être mis en place pour limiter les pertes unitaires.

- Optimisation des paramètres. Différentes combinaisons de paramètres peuvent être testées pour trouver la configuration optimale et améliorer les performances de la stratégie.

- Ajout de conditions de filtrage. Des conditions telles que le volume de transactions ou la volatilité peuvent être intégrées aux conditions d'ouverture de position pour filtrer les mouvements de marché anormaux.

Conclusion

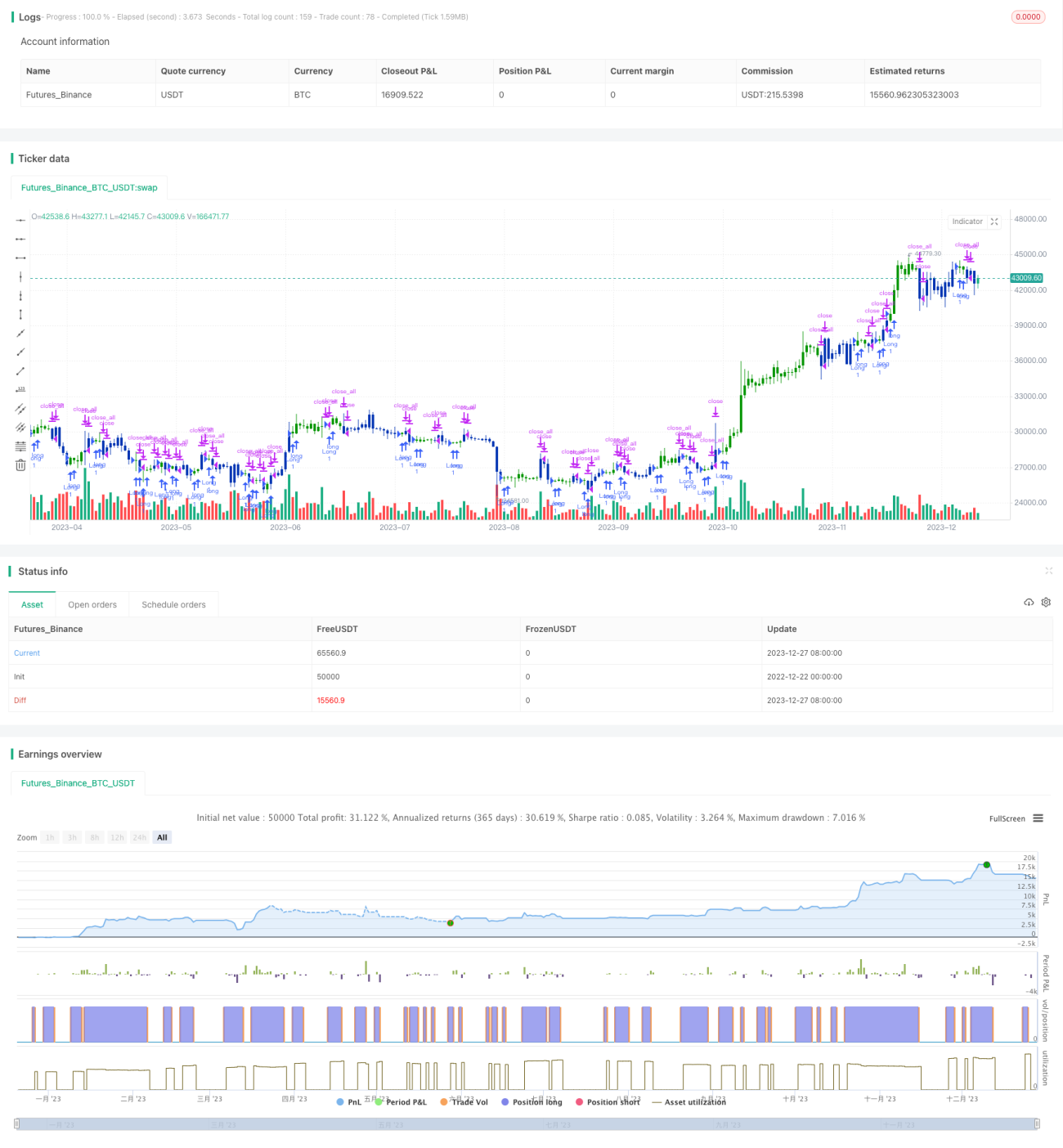

Cette stratégie prend des décisions de trading grâce à la combinaison d'un double EMA et du Bull Power. Par rapport à un seul indicateur, la combinaison d'indicateurs permet de filtrer efficacement les faux signaux, tout en offrant une marge de réglage des paramètres pour maintenir la qualité des signaux. Globalement, la stratégie est simple à comprendre, flexible à utiliser en pratique, et constitue une stratégie de trading quantitatif très pratique.

/*backtest

start: 2022-12-22 00:00:00

end: 2023-12-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/07/2022

// This is combo strategies for get a cumulative signal. - 1