Stratégie de valeur basée sur le prix moyen et le volume

Aperçu

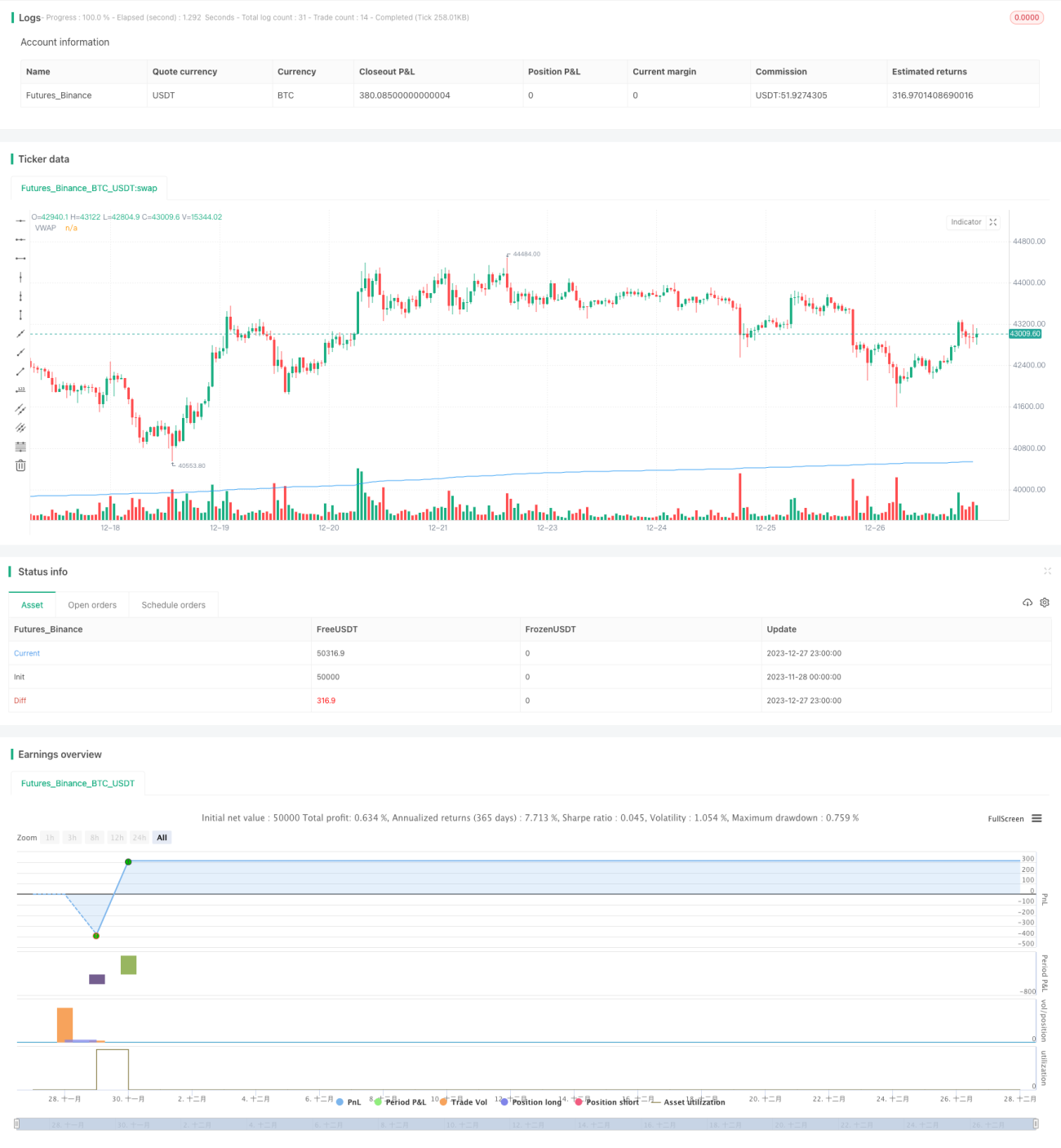

La stratégie VWAP (Volume Weighted Average Price) est une approche qui suit le prix moyen d'une action sur une période donnée. Elle utilise le VWAP comme référence et ouvre des positions longues ou courtes lorsque le prix dépasse ou passe en dessous du VWAP. Des conditions de stop-loss et de take-profit sont également définies pour gérer les transactions.

Principe de la stratégie

La stratégie calcule d'abord la somme du produit du prix typique (moyenne du plus haut, du plus bas et de la clôture) par le volume, ainsi que la somme des volumes. Ensuite, elle divise la somme des produits par la somme des volumes pour obtenir la valeur du VWAP. Lorsque le prix franchit le VWAP à la hausse, on prend une position longue ; lorsqu'il le franchit à la baisse, on prend une position courte.

Pour les positions longues, le take-profit est déclenché lorsque le prix augmente de 3 % par rapport au prix d'entrée ; le stop-loss est déclenché lorsque le prix baisse de 1 % par rapport au prix d'entrée. Les conditions sont similaires pour les positions courtes.

Analyse des avantages

Les principaux avantages de la stratégie VWAP sont les suivants :

- Elle utilise le VWAP, un indicateur statistique important et reconnu, comme référence pour les signaux de trading, ce qui rend la stratégie plus efficace.

- En combinant le signal VWAP avec des stop-loss et take-profit, elle permet de profiter des tendances tout en limitant les pertes.

- La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre.

Analyse des risques

Cette stratégie comporte également certains risques :

- Le VWAP ne peut pas prédire les prix futurs, ce qui peut entraîner un décalage dans les signaux VWAP.

- Des conditions de stop-loss trop larges peuvent augmenter les pertes.

- Plus la période de backtest est longue, plus le nombre de signaux de trading est élevé, et les performances en conditions réelles peuvent différer.

Ces risques peuvent être réduits en ajustant les paramètres, en optimisant l'algorithme de stop-loss, etc.

Axes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Optimiser les paramètres du VWAP pour trouver la meilleure période de calcul.

- Tester d'autres algorithmes de stop-loss suiveur, comme le stop-loss mobile, le stop-loss exponentiel mobile, etc.

- Combiner d'autres indicateurs comme filtres pour éviter les faux signaux du VWAP, par exemple les indicateurs de volume, les bandes de Bollinger, etc.

Résumé

En résumé, la stratégie VWAP tire parti du pouvoir prédictif de cet indicateur important, avec des conditions de take-profit et de stop-loss, permettant d'obtenir des rendements positifs à long terme. Cependant, elle nécessite une optimisation supplémentaire et une combinaison avec d'autres stratégies pour réduire les risques liés à la volatilité du marché et accroître la rentabilité.

- 1