Stratégie de trading SuperTrend BankNifty

Aperçu

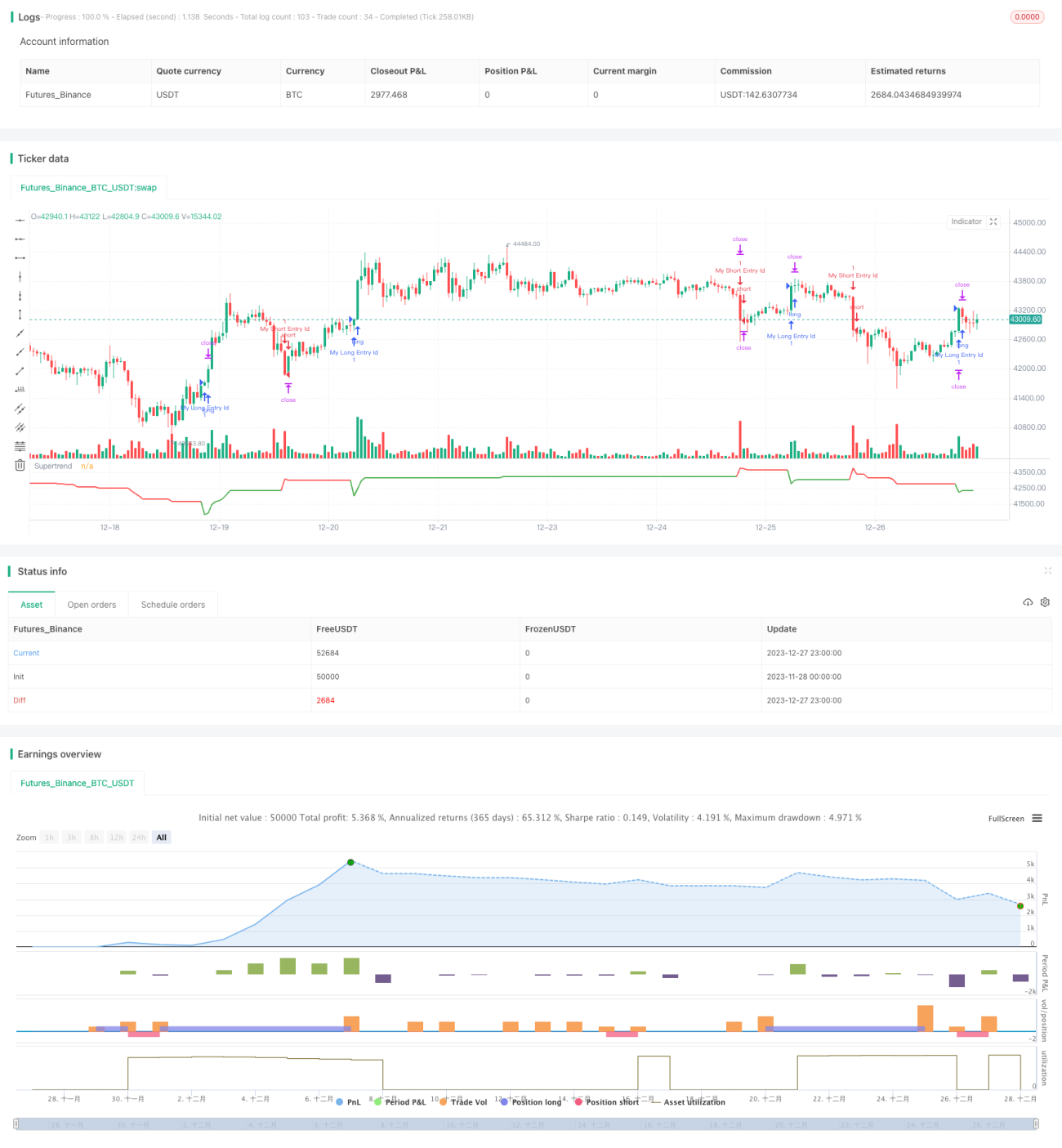

Il s'agit d'une stratégie de trading basée sur l'indicateur SuperTrend appliqué aux chandeliers de 5 minutes du BankNifty. Cette stratégie utilise principalement l'indicateur SuperTrend pour identifier la tendance, en combinant des règles de gestion des créneaux horaires de trading et de gestion des risques.

Principe de la stratégie

La stratégie définit d'abord des variables d'entrée telles que les créneaux horaires de trading et les plages de dates. Le créneau horaire de trading est défini pour la session indienne, de 9h15 à 15h10.

Ensuite, l'indicateur SuperTrend et sa direction sont calculés. L'indicateur SuperTrend permet d'identifier la direction de la tendance.

Au début de chaque créneau horaire de trading, la stratégie attend la formation de 3 chandeliers avant d'envisager une entrée en position. Ceci afin de filtrer les faux signaux de cassure.

Un signal long se produit lorsque la direction du SuperTrend passe de bas en haut ; un signal court se produit lorsque la direction du SuperTrend passe de haut en bas.

Après l'entrée, un stop-loss est défini, avec un nombre de points de stop fixe et un pourcentage de trailing stop ajustables via les variables d'entrée.

À la fin du créneau horaire de trading, la stratégie clôture toutes les positions ouvertes.

Avantages de la stratégie

Il s'agit d'une stratégie de trading simple utilisant un indicateur pour identifier la tendance. Elle présente les avantages suivants :

- Utilisation de l'indicateur SuperTrend pour déterminer la direction de la tendance, ce qui permet d'identifier efficacement la tendance.

- Combinaison avec les créneaux horaires de trading, ce qui évite les périodes d'ouverture et de fermeture les plus volatiles du marché.

- Mise en place d'un trailing stop pour verrouiller les profits.

- Nombreux paramètres ajustables via les variables d'entrée, offrant une grande adaptabilité.

Risques de la stratégie

Cette stratégie comporte également certains risques :

- L'indicateur SuperTrend est en retard et peut faire manquer les meilleurs moments d'entrée.

- Un seul indicateur peut être facilement affecté par de faux signaux de cassure, ce qui peut réduire le taux de réussite.

- Aucune prise en compte de la tendance générale du marché, ce qui peut entraîner une divergence par rapport au marché.

- Un réglage inapproprié du nombre de points de stop-loss peut entraîner des pertes plus importantes que prévu.

Ces risques peuvent être réduits en optimisant les paramètres de l'indicateur SuperTrend ou en ajoutant d'autres indicateurs d'évaluation.

Axes d'optimisation de la stratégie

Cette stratégie peut également être optimisée dans les domaines suivants :

- Ajout d'autres indicateurs pour former une stratégie de trading combinée, ce qui peut améliorer la stabilité de la stratégie.

- Ajout d'une évaluation de l'évolution du marché général pour éviter les divergences avec le marché.

- Optimisation des paramètres de l'indicateur SuperTrend pour trouver la longueur et le facteur les plus appropriés.

- Ajustement de la stratégie de stop-loss, par exemple en ajustant progressivement le stop-loss en fonction de l'évolution de la tendance.

- Test sur différents instruments de trading pour trouver celui qui correspond le mieux à la stratégie.

Conclusion

Cette stratégie est une stratégie de trading basée sur l'indicateur SuperTrend appliqué aux chandeliers de 5 minutes du BankNifty. Elle utilise l'indicateur SuperTrend pour déterminer la direction de la tendance, en combinant des règles de gestion des créneaux horaires de trading et de gestion des risques. Comparée aux stratégies quantitatives complexes, cette stratégie a des règles simples et claires, faciles à comprendre et à mettre en œuvre. En tant que stratégie d'exemple, elle fournit une base et une direction pour les optimisations et améliorations futures. Grâce à des perfectionnements et des améliorations continus, nous espérons que cette stratégie pourra devenir une stratégie de trading quantitative fiable et rentable.

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("BankNifty 5min Supertrend Based Strategy, 09:15 Entry with Date Range and Risk Management")

// Session and date range input variables- 1