Stratégie de régression linéaire inversée

Aperçu

La stratégie de régression linéaire inversée est une stratégie de trading de retournement basée sur les fluctuations de prix. Elle combine l'analyse de régression linéaire et l'indicateur AVERAGE TRUE RANGE, en définissant des conditions de bougies consécutives haussières ou baissières. Lorsque l'analyse de régression linéaire indique un retournement de prix, elle effectue une opération inverse.

Principe de la stratégie

Cette stratégie calcule d'abord la pente de la régression linéaire. Lorsque la pente est supérieure ou égale à 0, cela indique que le prix est dans une tendance haussière ; lorsqu'elle est inférieure à 0, cela indique une tendance baissière. En parallèle, elle compare le prix de clôture de la dernière bougie avec son prix d'ouverture pour déterminer si cette dernière bougie est haussière ou baissière. Lorsque la pente de la régression linéaire est supérieure ou égale à 0 et que le prix de clôture de la dernière bougie est inférieur à son prix d'ouverture, un signal d'achat est généré ; lorsque la pente est inférieure à 0 et que le prix de clôture de la dernière bougie est supérieur à son prix d'ouverture, un signal de vente est généré.

En définissant le nombre de bougies consécutives haussières et le nombre de bougies consécutives baissières, on peut contrôler la fréquence des transactions. Lorsque le nombre de bougies haussières consécutives atteint le seuil défini, un signal de vente est généré si la pente de la régression linéaire est inférieure à 0, permettant ainsi un trading de retournement près des sommets. Inversement, lorsque le nombre de bougies baissières consécutives atteint le seuil défini, un signal d'achat est généré si la pente est supérieure ou égale à 0, permettant un trading de retournement près des creux.

Avantages

Cette stratégie combine trading de tendance et de retournement, permettant d'agir près des points clés pour profiter du réajustement des prix. L'analyse de régression linéaire offre un moyen de juger la tendance générale des prix, évitant d'ouvrir une position à découvert ou à l'achat alors que le prix continue de monter ou de baisser. La condition de bougies consécutives contrôle la fréquence des transactions, permettant d'intervenir près des points de retournement clés.

Comparée aux stratégies de retournement simples, celle-ci intègre plusieurs indicateurs techniques et permet un timing plus précis, réduisant le risque de faux signaux et augmentant la probabilité de profit.

Analyse des risques

Le principal risque de cette stratégie est l'échec du retournement. Si le prix maintient sa tendance après le signal de retournement, cela entraîne des pertes. De plus, les paramètres de l'analyse de régression linéaire et de l'indicateur ATR influencent également les performances de la stratégie.

On peut limiter les pertes unitaires via un stop-loss. Une évaluation raisonnable de la fréquence des fluctuations du marché, un ajustement approprié du nombre de bougies consécutives et une réduction de la fréquence des transactions permettent de gérer ce risque. L'optimisation des paramètres de la période de régression linéaire et de l'ATR, adaptée aux caractéristiques des différents instruments, améliore la robustesse.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Ajouter d'autres indicateurs techniques (par exemple MACD, Bandes de Bollinger) pour améliorer la précision des signaux.

- Intégrer des composants d'apprentissage automatique pour optimiser automatiquement les paramètres et ajuster dynamiquement les règles de trading.

- Mettre en place des mécanismes de gestion des risques, tels que la gestion du capital et des stratégies de stop-loss.

- Réaliser une optimisation de portefeuille en combinant la stratégie avec d'autres stratégies non corrélées pour réduire le drawdown global et améliorer la stabilité.

- Étendre à davantage d'instruments et évaluer les réglages de paramètres pour chaque instrument, rendant la stratégie plus universelle.

Conclusion

La stratégie de régression linéaire inversée intègre plusieurs indicateurs techniques et effectue des opérations inverses lorsqu'elle détecte un retournement de prix. C'est une stratégie de trading de retournement efficace. Grâce à l'optimisation des paramètres et au renforcement de la gestion des risques, elle peut élargir sa marge de profit et présente un fort potentiel d'amélioration. En tant que stratégie de retournement typique, elle nous offre une référence précieuse.

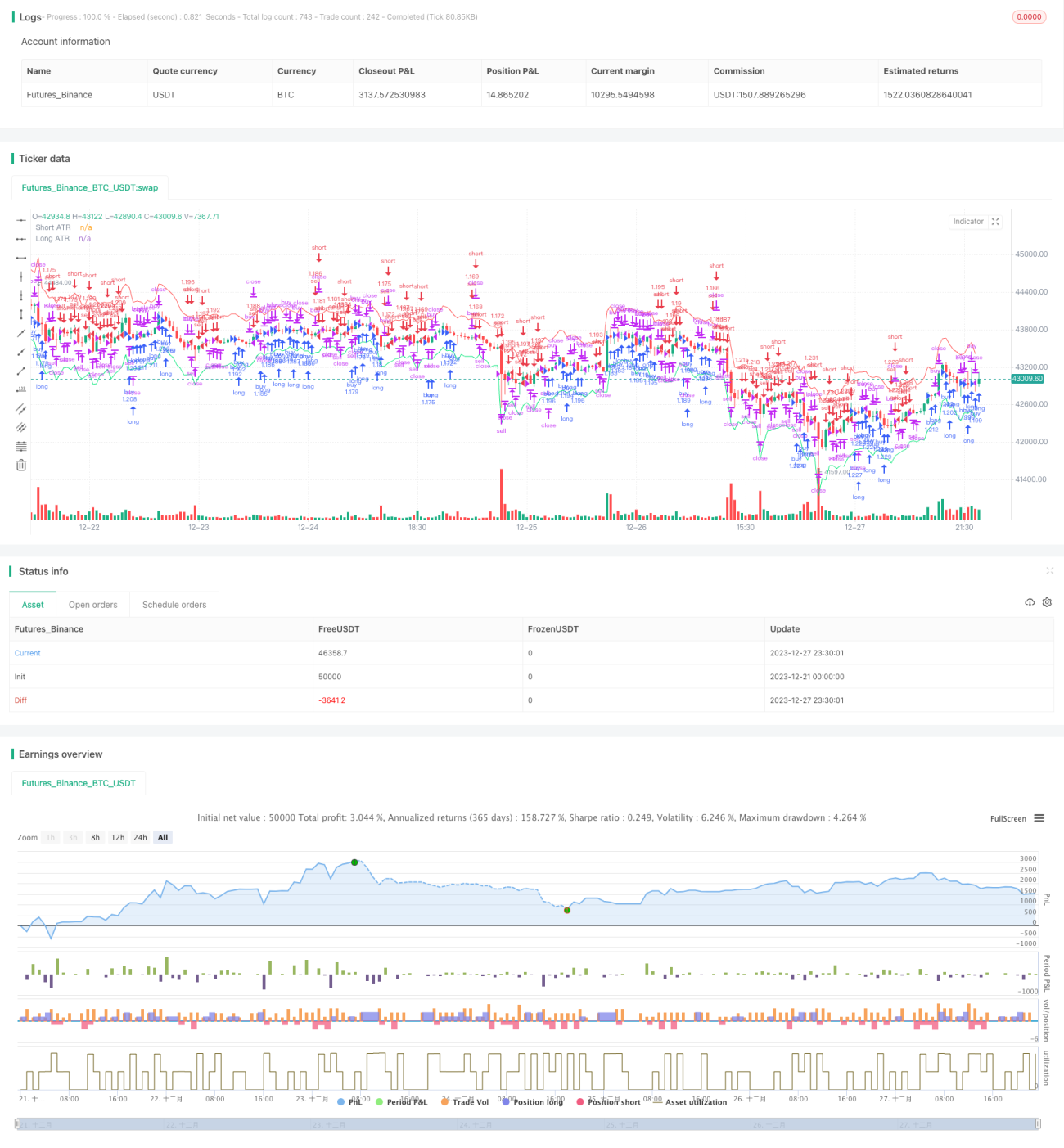

/*backtest

start: 2023-12-21 00:00:00

end: 2023-12-28 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Reverse Up/Down Strategy", currency=currency.USD, initial_capital=1000, pyramiding=2, default_qty_type=strategy.percent_of_equity, default_qty_value=100,overlay=true)

//User Options- 1