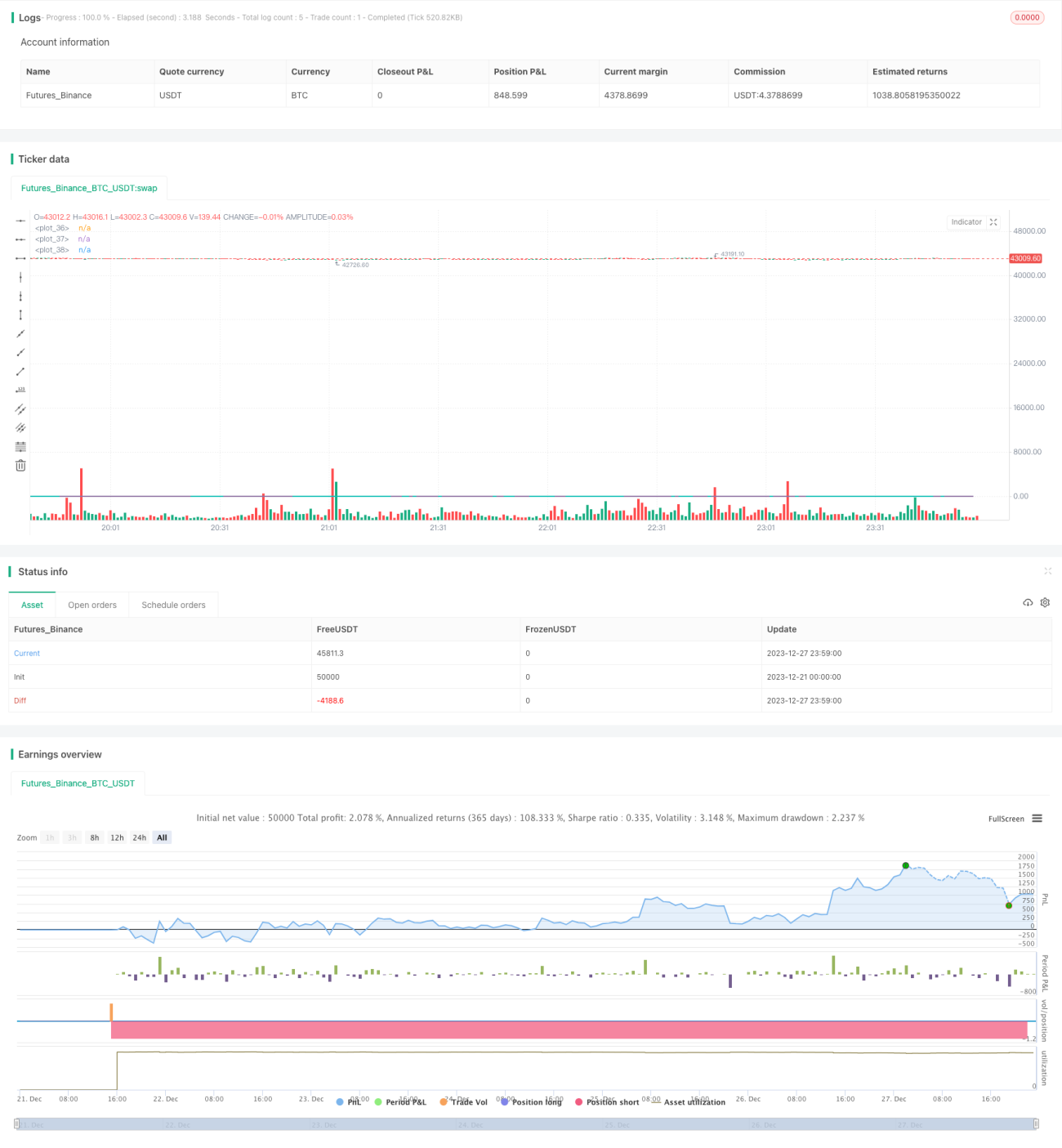

Stratégie de trading quantitatif basée sur le filtrage de Kalman et la régression à la moyenne

Aperçu

Cette stratégie utilise le filtre de Kalman et le principe de régression vers la moyenne pour capter les anomalies de prix à court terme et effectuer des transactions directionnelles sur une action. Elle commence par construire un modèle de ratio entre le prix de l'action et celui d'un indice de marché, puis utilise le filtre de Kalman pour prédire et filtrer ce ratio. Lorsque le ratio s'écarte de son niveau normal, des signaux de trading sont générés. De plus, la stratégie intègre un filtre basé sur le volume de transactions pour éviter les faux signaux.

Principe de la stratégie

L'idée centrale de cette stratégie est de construire un modèle de ratio entre le prix de l'action elle-même et le prix d'un indice de marché. Ce ratio reflète le niveau de prix de l'action par rapport à l'ensemble du marché. Lorsque le ratio est élevé, l'action est considérée comme surévaluée, générant un signal de vente ; lorsqu'il est bas, l'action est considérée comme sous-évaluée, générant un signal d'achat.

Afin de lisser le signal du ratio, la stratégie utilise l'algorithme du filtre de Kalman. Celui-ci pondère les observations réelles du ratio avec les prédictions pour mettre à jour en temps réel la prédiction du ratio, et calcule une valeur filtrée lissée. Lorsque la valeur filtrée dépasse de 2 écarts-types le niveau normal ou se situe en dessous, un signal de trading est généré.

En outre, la stratégie prend en compte le volume de transactions. Un vrai signal de trading n'est émis que lorsque le volume est suffisamment élevé, ce qui évite certaines transactions erronées.

Analyse des avantages de la stratégie

Le principal avantage de cette stratégie réside dans l'utilisation du filtre de Kalman pour lisser et prédire efficacement le ratio de prix. Par rapport à un simple modèle de régression vers la moyenne, le filtre de Kalman reflète mieux les variations dynamiques des prix, en particulier lors de fluctuations brutales. Cela permet à la stratégie de détecter rapidement les anomalies de prix et de générer des signaux de trading précis.

De plus, l'intégration du volume de transactions renforce l'applicabilité pratique de la stratégie. Un filtrage raisonnable du volume aide à éviter certains faux signaux et réduit les coûts de transaction inutiles.

Dans l'ensemble, cette stratégie combine avec succès plusieurs techniques (filtre de Kalman, régression vers la moyenne, analyse de volume) pour former une stratégie de trading quantitatif assez robuste.

Analyse des risques de la stratégie

Bien que cette stratégie soit relativement aboutie sur le plan théorique et technique, son application pratique comporte certains risques potentiels à surveiller.

Le premier est le risque de modèle. Certains paramètres clés du filtre de Kalman, comme la variance du bruit de processus et la variance du bruit d'observation, doivent être estimés à partir de données historiques. Si l'estimation est imprécise ou si l'environnement de marché change radicalement, les prédictions du modèle peuvent être biaisées.

Ensuite, il y a le risque de coûts de glissement. Des transactions fréquentes génèrent des coûts de glissement importants qui réduisent le rendement de la stratégie. L'optimisation des paramètres et le filtrage par volume peuvent réduire les transactions inutiles dans une certaine mesure.

Enfin, l'utilisation de l'indice de marché comme référence expose à un risque systématique de marché. En cas de forte volatilité de l'ensemble du marché, le ratio entre l'action et l'indice peut également devenir anormal, ce qui peut générer de faux signaux. On peut envisager de choisir un indice plus stable comme référence.

Axes d'optimisation de la stratégie

Cette stratégie peut encore être optimisée sur plusieurs aspects :

-

Utiliser des modèles d'apprentissage profond plus complexes pour ajuster et prédire le ratio de prix, améliorant ainsi la précision et la robustesse du modèle.

-

Optimiser les règles de filtrage par volume de transactions pour définir des seuils plus dynamiques et intelligents, réduisant ainsi la probabilité de faux signaux.

-

Tester différents indices de marché comme référence pour la stratégie, en choisissant un indice moins volatil et plus stable, ce qui réduit l'impact du risque systématique de marché.

-

Intégrer l'analyse fondamentale des actions pour éviter de négocier des titres dont les fondamentaux se dégradent sensiblement, permettant ainsi de sélectionner des actifs de meilleure qualité.

-

Utiliser des données intrajournalières à haute fréquence pour le backtesting et l'optimisation de la stratégie, ce qui peut améliorer ses performances en conditions réelles.

Résumé

Cette stratégie utilise avec succès le modèle de filtre de Kalman pour capter les fluctuations anormales à court terme du prix d'une action. L'introduction du signal de volume de transactions renforce également sa praticité. Bien qu'il subsiste certains risques de modèle et de marché, il s'agit d'une stratégie de trading quantitatif très prometteuse. À l'avenir, l'optimisation du modèle et des signaux de trading offre encore un potentiel d'amélioration et d'application considérable.

- 1