Stratégie de double suivi de tendance

Aperçu

La stratégie de suivi de tendance double est une stratégie de trading quantitatif qui combine simultanément deux indicateurs pour déterminer la tendance. Cette stratégie utilise d'abord l'indicateur de retournement 123 pour identifier les signaux de retournement de prix, puis combine l'indicateur de tendance directionnelle (DTI) pour déterminer la direction de la tendance des prix, permettant ainsi une double confirmation du signal d'ordre.

Principe de la stratégie

Cette stratégie se compose principalement de deux parties :

-

Indicateur de retournement 123

Le principe de l'indicateur de retournement 123 est le suivant :

- Lorsque le cours de clôture augmente pendant 2 jours consécutifs et que la K-line lente sur 9 jours est inférieure à 50, prendre une position longue ;

- Lorsque le cours de clôture diminue pendant 2 jours consécutifs et que la K-line rapide sur 9 jours est supérieure à 50, prendre une position courte.

Cela permet de capturer les points de retournement des prix.

-

Indicateur de tendance directionnelle (DTI)

Le principe de l'indicateur DTI est le suivant : calculer la moyenne des valeurs absolues des fluctuations de prix sur une période, puis la diviser par l'amplitude moyenne des prix.

- Lorsque le DTI est au-dessus de la ligne de surachat, cela indique une tendance baissière actuelle ;

- Lorsque le DTI est en dessous de la ligne de survente, cela indique une tendance haussière actuelle.

-

Combinaison des deux

Tout d'abord, l'indicateur de retournement 123 est utilisé pour déterminer si un signal de retournement de prix apparaît. Ensuite, l'indicateur DTI est combiné pour évaluer la direction générale de la tendance après le retournement.

Cela permet d'éviter les problèmes de faux retournements auxquels on pourrait être confronté en s'appuyant uniquement sur les signaux de retournement, améliorant ainsi la stabilité et la rentabilité de la stratégie.

Avantages de la stratégie

- Double confirmation par indicateurs, évitant les risques liés aux faux retournements

- Combinaison du retournement et de la tendance, alliant flexibilité opérationnelle et stabilité

- Large espace d'optimisation des paramètres, permettant un ajustement flexible pour différents actifs

Analyse des risques

-

Le réglage des paramètres du DTI nécessite de l'expérience ; un paramétrage inapproprié peut conduire à une mauvaise interprétation de la direction de la tendance

-

Un retournement ne signifie pas nécessairement la formation d'une nouvelle tendance ; un marché en range (oscillation) est possible

-

Nécessité d'un stop-loss efficace pour limiter les pertes unitaires

Solutions : tests d'optimisation des paramètres + stop-loss raisonnable + combinaison avec d'autres indicateurs

Pistes d'optimisation de la stratégie

- Tester les paramètres du DTI pour trouver la combinaison optimale de paramètres

- Combiner avec d'autres indicateurs pour filtrer les faux signaux de retournement

- Optimiser la stratégie de stop-loss pour trouver le meilleur point de stop-loss

Résumé

La stratégie de suivi de tendance double, grâce à la double confirmation par l'indicateur de retournement 123 et le DTI, permet de juger efficacement de la réalité d'un retournement de prix et de capter la nouvelle direction de tendance, augmentant ainsi la probabilité de profit de la stratégie. Cependant, le réglage des paramètres et la stratégie de stop-loss doivent encore être testés et optimisés en continu pour maximiser la rentabilité de la stratégie. Dans l'ensemble, cette stratégie combine les avantages du trading de tendance et du trading de retournement, ce qui en fait une stratégie quantitative recommandable.

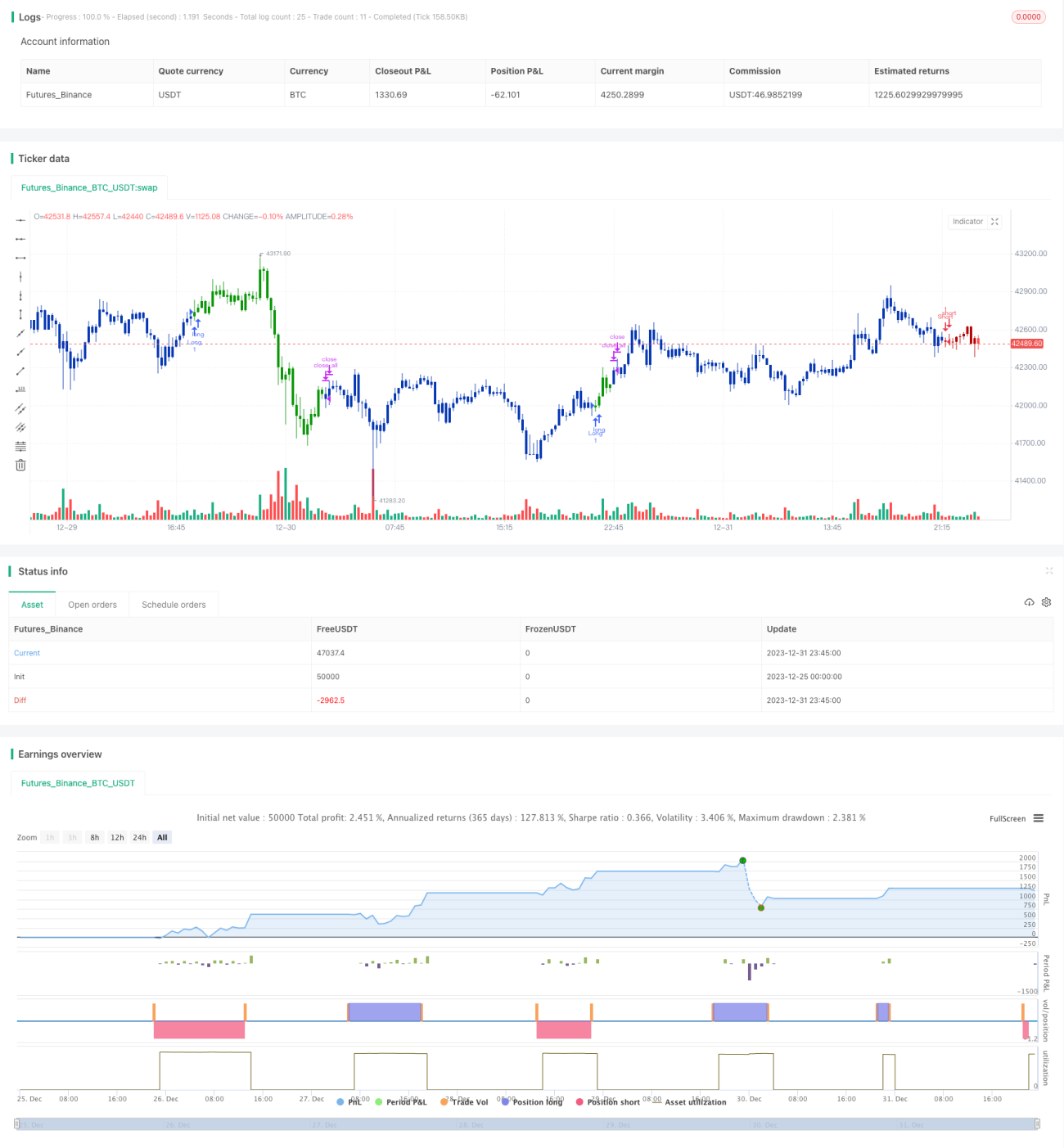

/*backtest

start: 2023-12-25 00:00:00

end: 2024-01-01 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 19/02/2020

// This is combo strategies for get a cumulative signal. - 1