Stratégie de suivi de tendance basée sur une moyenne mobile dynamique

Aperçu

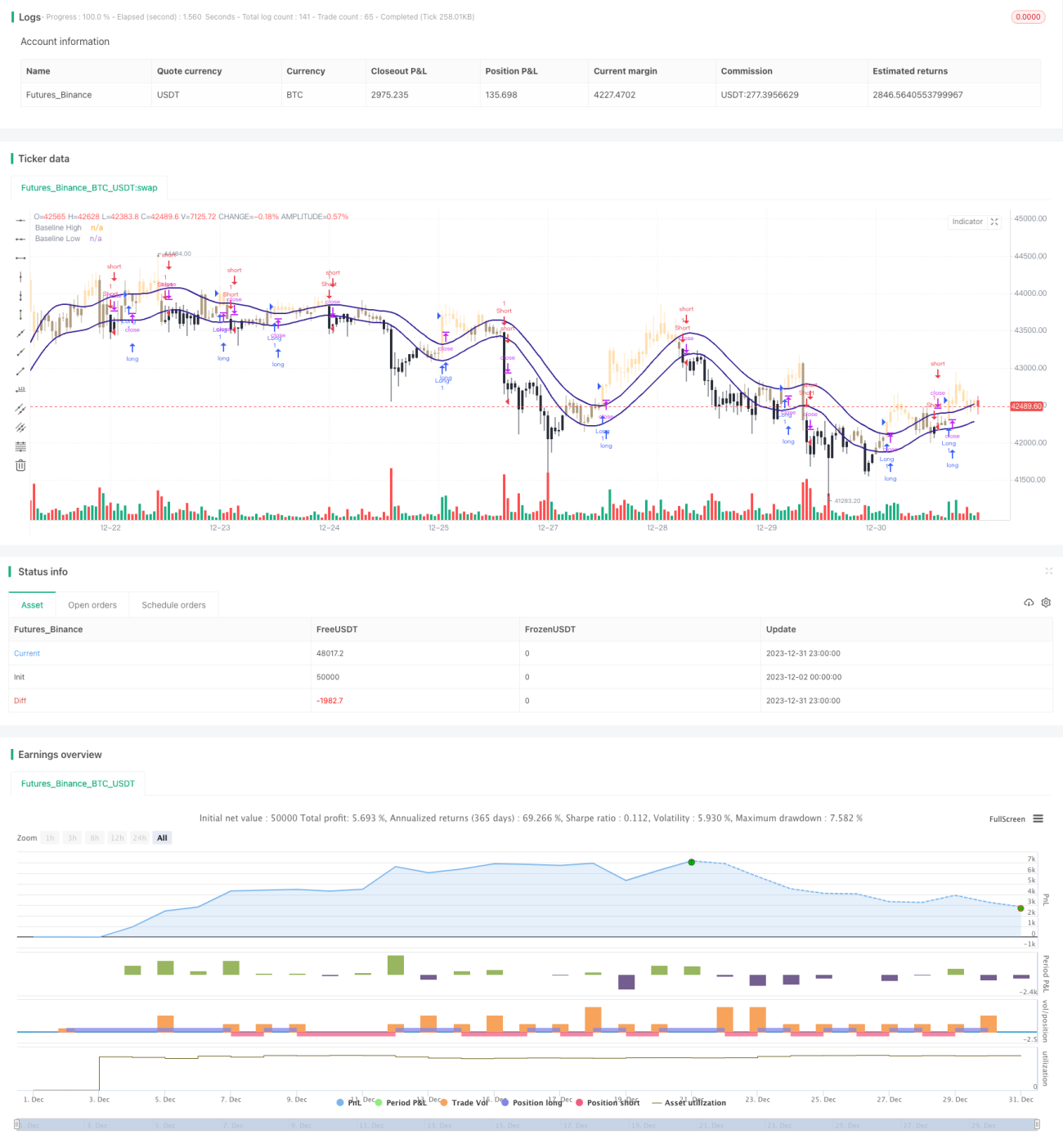

Cette stratégie repose sur un indicateur de moyenne mobile dynamique pour suivre en temps réel la tendance des prix, en générant des signaux de trading lors des cassures de la moyenne mobile. Ses atouts sont la simplicité des réglages et la clarté des signaux, ce qui la rend adaptée aux positions à moyen et long terme.

Principe de la stratégie

La stratégie utilise un indicateur de moyenne mobile dynamique, incluant différents types de moyennes telles que ALMA, EMA, SMA. Le principe de base est le suivant : lorsque le prix franchit la moyenne mobile à la hausse, on prend une position longue ; lorsqu'il la franchit à la baisse, on prend une position courte. La moyenne mobile sert ainsi de baromètre de la tendance des prix, et un changement de direction déclenche un signal de trading.

Plus précisément, la stratégie utilise la moyenne mobile formée par les points hauts et les points bas. La moyenne mobile des points bas sert de ligne de signal pour les positions longues, et celle des points hauts pour les positions courtes. Lorsque le cours de clôture est supérieur à la moyenne mobile des points bas, on est en position longue ; lorsqu'il est inférieur à la moyenne mobile des points hauts, on est en position courte.

Ainsi, en utilisant la moyenne mobile pour juger de la tendance des prix, combinée au principe de cassure pour générer des signaux, on obtient une stratégie de suivi de tendance simple et pratique.

Avantages de la stratégie

- Utilisation d'indicateurs de moyenne mobile avec des paramètres simples à configurer et faciles à utiliser.

- Règles de signaux claires, évitant les faux signaux.

- Choix libre de l'algorithme de moyenne mobile, permettant une adaptation flexible aux conditions du marché.

- Ajustement possible des paramètres de la moyenne mobile pour s'adapter aux tendances de différentes périodes.

- Possibilité de vérifier les signaux sur plusieurs temporalités, améliorant la fiabilité.

Risques et solutions

- Le retard inhérent aux moyennes mobiles peut faire manquer certaines opportunités.

- Réduire la période de la moyenne mobile ou utiliser une moyenne mobile exponentielle (EMA).

- Forte volatilité à court terme, risque de stop-loss.

- Élargir la marge de stop-loss pour garantir une flexibilité suffisante.

- Risque de détention prolongée, impossibilité de prendre ses bénéfices à temps.

- Combiner avec d'autres indicateurs pour éviter d'acheter au plus haut et de vendre au plus bas.

Optimisation de la stratégie

- Ajuster l'algorithme et les paramètres de la moyenne mobile en fonction des caractéristiques de chaque instrument.

- Ajouter des indicateurs secondaires pour améliorer l'efficacité de la stratégie.

- Mettre en place des mécanismes de stop-loss et de take-profit.

- Évaluer la fiabilité des signaux sur plusieurs temporalités.

- Utiliser des techniques d'apprentissage automatique pour trouver des paramètres optimaux.

Conclusion

Cette stratégie utilise les moyennes mobiles pour déterminer la direction de la tendance des prix et génère des signaux de trading basés sur la théorie de la cassure. Ses avantages sont la simplicité d'utilisation, l'adaptation aux positions à moyen et long terme, et la possibilité de s'adapter aux conditions du marché par le réglage des paramètres. Il faut veiller à se prémunir contre les risques liés à la volatilité à court terme et à la détention prolongée, ce qui peut être résolu par des stop-loss et take-profit. Des possibilités d'optimisation existent en utilisant davantage d'indicateurs pour améliorer l'efficacité de la stratégie, ainsi qu'en appliquant l'apprentissage automatique pour trouver des paramètres plus performants.

- 1