Stratégie de trading quantitatif à double confirmation basée sur les bandes de Bollinger et le volume

Aperçu

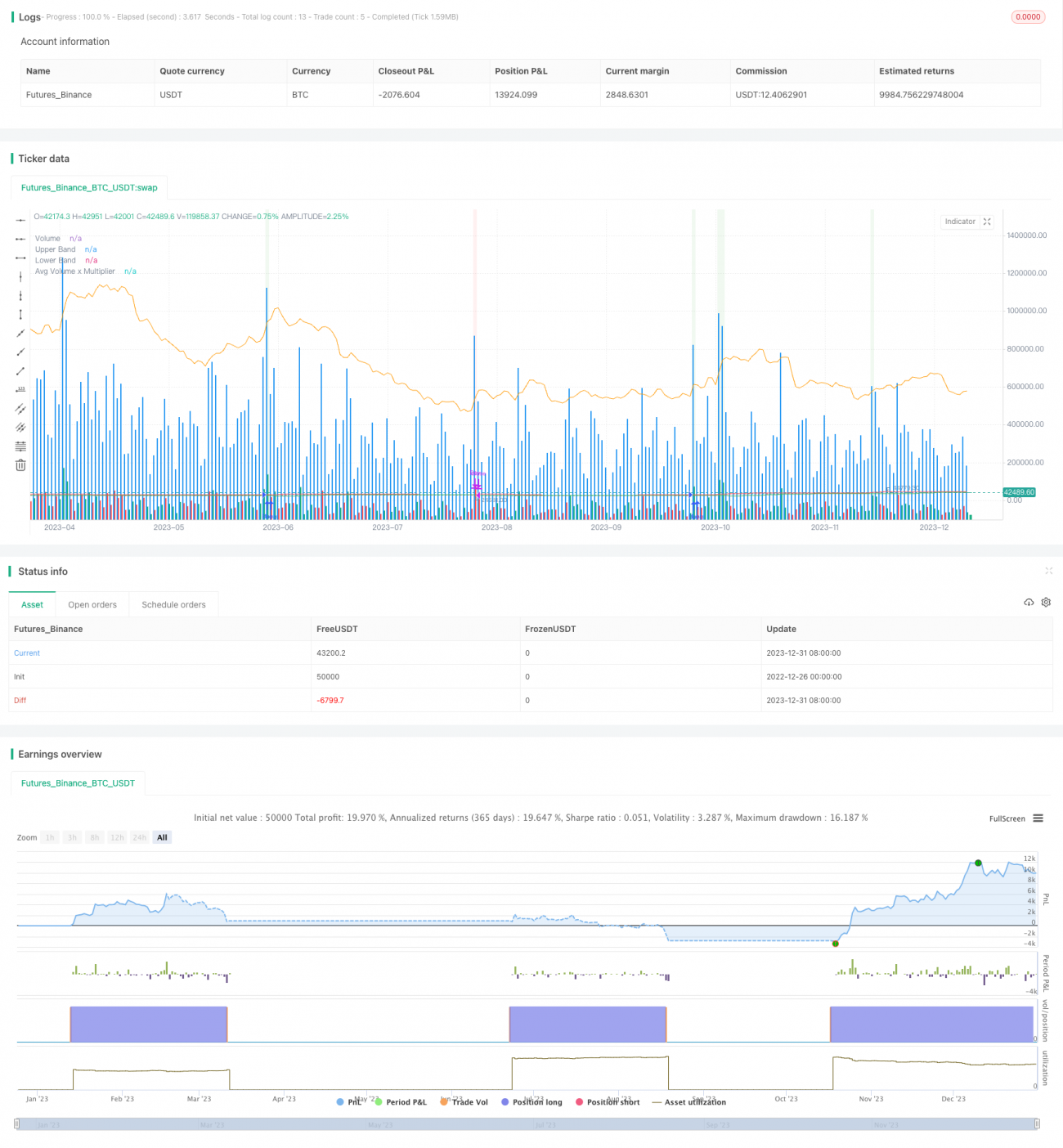

Cette stratégie, nommée « Stratégie de confirmation des bandes de Bollinger par le volume », repose sur l'idée centrale de combiner l'indicateur des bandes de Bollinger avec celui du volume de transactions, afin d'obtenir une double confirmation des mouvements de prix et du volume, générant ainsi des signaux d'achat et de vente plus fiables.

Principe de la stratégie

La stratégie se compose principalement de deux parties :

-

Indicateur des bandes de Bollinger : Cette partie calcule la moyenne mobile simple des prix de clôture sur une période donnée (par exemple 20 jours), puis l'écart type de ces prix de clôture par rapport à leur moyenne mobile. En fonction de la valeur de l'écart type, elle détermine une zone de bandes située à un écart type au-dessus et en dessous de la moyenne mobile correspondante, appelée bandes de Bollinger. Ces bandes permettent de visualiser clairement si le prix actuel se trouve dans un « état anormal ».

-

Partie volume : Cette partie calcule la moyenne mobile du volume de transactions sur la même période (par exemple 20 jours), puis utilise un multiplicateur (par exemple 2,0) pour définir un seuil de volume. Ce n'est que lorsque le volume dépasse ce seuil qu'il est considéré comme un volume « important » valide.

Lorsque le prix franchit la bande supérieure de Bollinger à la hausse et que le volume dépasse le seuil de volume, un signal d'achat est généré. Lorsque le prix franchit la bande inférieure à la baisse et que le volume dépasse le seuil, un signal de vente est généré.

Grâce à cette double confirmation du prix et du volume, il est possible de filtrer certains faux signaux, rendant la stratégie de trading plus fiable.

Avantages de la stratégie

-

Mécanisme de double confirmation : Il évite les fausses cassures et filtre le bruit. En combinant les indicateurs de prix et de volume, le signal n'est émis que lorsque les deux sont confirmés simultanément, ce qui permet d'éviter efficacement les signaux erronés dus à des cassures de prix dans des conditions de faible volume.

-

Paramètres ajustables : L'utilisateur peut définir librement la période des bandes de Bollinger ainsi que le multiplicateur du seuil de volume, afin de s'adapter à différents environnements de marché.

-

Schéma intuitif : La visualisation des bandes supérieure et inférieure, du volume et du seuil de volume rend les signaux de la stratégie plus clairs et intuitifs.

Analyse des risques et optimisation

-

Les bandes de Bollinger ne permettent pas d'identifier parfaitement les points de retournement de tendance. Elles montrent uniquement « l'état anormal » du prix, mais ne peuvent pas prédire un retournement. Il est donc nécessaire de les combiner avec d'autres indicateurs pour un jugement plus précis.

-

Le signal de volume peut être en retard. Lorsque le prix franchit rapidement les bandes supérieure ou inférieure, la réaction du volume peut présenter un certain décalage, ce qui retarde également la génération du signal et empêche de capter parfaitement les points de retournement.

-

Possibilité de combiner avec d'autres indicateurs : Par exemple, les indicateurs KDJ, MACD, etc., peuvent être introduits pour ajouter davantage de variables et établir des stratégies de trading multivariées plus complexes, améliorant ainsi la pertinence de la stratégie.

Résumé

Cette stratégie, grâce à la double confirmation et à l'ajustement des paramètres, filtre dans une certaine mesure le bruit excessif, rendant les décisions de trading plus fiables. Cependant, il convient de rester vigilant quant aux limites inhérentes des bandes de Bollinger. À l'avenir, il est possible d'essayer d'introduire d'autres indicateurs pour optimiser la stratégie et mettre en place des stratégies quantitatives diversifiées.

- 1