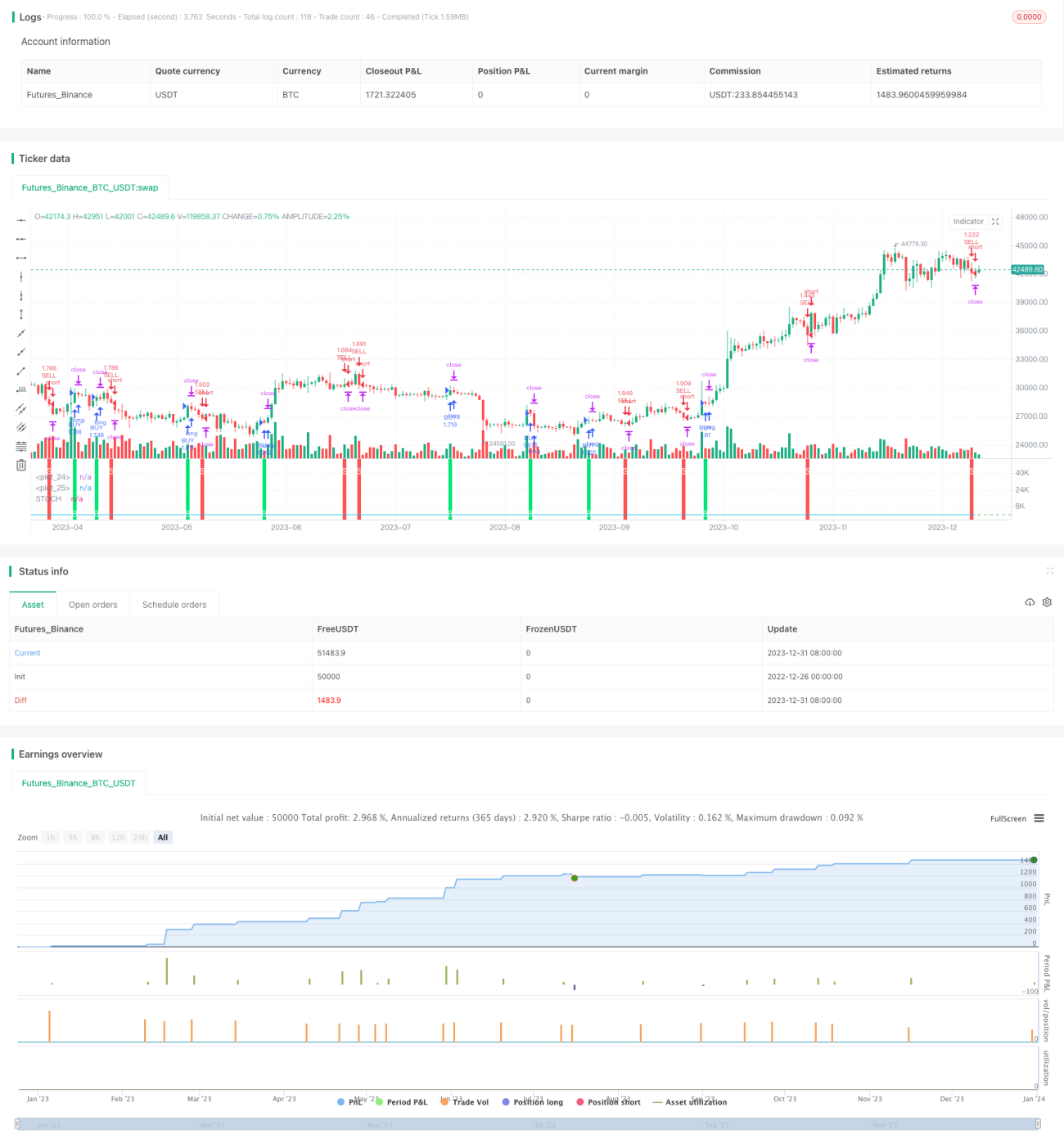

Stratégie quantitative basée sur l'indicateur STOCH avec arrêt temporaire de l'inversion de la transformation de Fisher stochastique

Aperçu

L'idée centrale de cette stratégie est de combiner la transformation de Fisher aléatoire et l'indicateur STOCH d'arrêt temporaire inversé pour prendre des décisions d'achat et de vente. Cette stratégie convient aux opérations à court et moyen terme et permet d'obtenir de bons rendements dans des marchés calmes.

Principe de la stratégie

Cette stratégie calcule d'abord l'indicateur STOCH standard, puis lui applique une transformation de Fisher pour obtenir la ligne INVLine. Lorsque la ligne INVLine franchit à la hausse la ligne de seuil inférieure (dl), un signal d'achat est généré ; lorsqu'elle franchit à la baisse la ligne de seuil supérieure (ul), un signal de vente est généré. Parallèlement, la stratégie intègre un mécanisme de stop suiveur pour verrouiller les profits et limiter les pertes.

Plus précisément, la logique centrale de la stratégie est la suivante :

- Calcul de l'indicateur STOCH : à l'aide de la formule standard, calculer la valeur STOCH rapide du titre.

- Transformation de Fisher : appliquer la transformation de Fisher à la valeur STOCH pour obtenir l'INVLine.

- Génération de signaux de trading : acheter lorsque l'INVLine croise à la hausse la ligne dl, vendre lorsqu'elle croise à la baisse la ligne ul.

- Stop suiveur : activer le mécanisme de suivi d'arrêt temporaire pour stopper les pertes en temps utile.

Analyse des avantages

Cette stratégie présente principalement les avantages suivants :

- La transformation de Fisher améliore efficacement la sensibilité de l'indicateur STOCH, permettant de détecter plus tôt les opportunités de retournement de tendance.

- Le mécanisme de stop suiveur temporaire permet de contrôler efficacement les risques et de verrouiller les profits.

- Adaptée aux opérations à court et moyen terme, en particulier au trading quantitatif rapide actuellement très prisé.

- Performe bien dans les marchés calmes, avec des rendements stables.

Analyse des risques

Cette stratégie comporte également certains risques :

- L'indicateur STOCH peut générer de faux signaux, entraînant des transactions inutiles.

- La transformation de Fisher amplifie également le bruit de l'indicateur STOCH, ce qui augmente le nombre de faux signaux.

- Dans les marchés oscillants, elle peut facilement déclencher le stop et sortir, empêchant des gains durables.

- Nécessite une période de détention relativement courte pour générer de l'alpha, et ne convient pas à une détention trop longue.

Pour réduire ces risques, on peut optimiser les aspects suivants :

- Ajuster les paramètres du STOCH pour lisser la courbe et réduire le bruit.

- Optimiser la position des lignes de seuil afin de diminuer la probabilité de fausses transactions.

- Ajouter des conditions de filtrage pour éviter de trader dans les marchés oscillants.

- Ajuster la durée de détention pour l'adapter au cycle d'opération.

Axes d'optimisation

Cette stratégie peut être optimisée principalement dans les directions suivantes :

- Optimiser les paramètres de la transformation de Fisher pour lisser la courbe INVLine.

- Optimiser la période de l'indicateur STOCH afin de trouver la meilleure combinaison de paramètres.

- Optimiser les paramètres des lignes de seuil pour réduire la probabilité de fausses transactions.

- Ajouter une confirmation volume-prix pour éviter des stops suiveurs inutiles.

- Ajouter un filtre de breakout intraday pour réduire les faux signaux en marchés oscillants.

- Combiner avec des indicateurs de tendance pour éviter de trader à contre-tendance.

Résumé

Cette stratégie combine de manière synthétique la transformation de Fisher aléatoire et l'indicateur STOCH pour créer une stratégie de trading quantitatif à court terme simple et pratique. Son principal avantage réside dans sa fréquence élevée d'opérations, adaptée au trading haute fréquence actuellement très populaire. En même temps, cette stratégie présente également certains risques communs aux stratégies basées sur des indicateurs techniques, et nécessite une optimisation des paramètres et des conditions de filtrage pour réduire les risques et améliorer la stabilité. Dans l'ensemble, cette stratégie offre une bonne piste de réflexion pour le trading quantitatif simple et mérite d'être approfondie et étudiée.

/*backtest

start: 2022-12-26 00:00:00

end: 2024-01-01 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("IFT Stochastic + Trailing Stop", overlay=false, pyramiding = 0, calc_on_order_fills = false, commission_type = strategy.commission.percent, commission_value = 0.0454, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//INPUTS- 1