Stratégie de trading quantitatif basée sur le rapport signal/bruit et les moyennes mobiles

I. Nom de la stratégie

Stratégie de trading basée sur la moyenne mobile du rapport signal/bruit (Signal-to-Noise Moving Average Trading Strategy)

II. Présentation de la stratégie

Cette stratégie réalise du trading quantitatif en calculant le rapport signal/bruit sur une période donnée, puis en combinant les signaux de trading de la moyenne mobile. Son principe de base est le suivant :

- Calculer le rapport signal/bruit sur une période définissable

- Appliquer un lissage par moyenne mobile au rapport signal/bruit

- Comparer le rapport signal/bruit actuel avec la valeur moyenne pour générer des signaux de trading

- Prendre une position longue ou courte selon le signal de trading

III. Principe de la stratégie

- La formule de calcul du rapport signal/bruit (Signal to Noise Ratio) est : StN = -10*log(Σ(1/close)/n)

où n est la longueur de la période - Appliquer une moyenne mobile simple (SMA) au rapport signal/bruit pour obtenir un rapport lissé

- Comparer le rapport signal/bruit actuel StN avec la moyenne mobile lissée SMAStN :

(1) Si SMAStN > StN, prendre une position courte

(2) Si SMAStN < StN, prendre une position longue

(3) Sinon, fermer la position

IV. Analyse des avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Le rapport signal/bruit permet d'évaluer la volatilité et le risque du marché, tandis que la SMA a une fonction de débruitage

- Combiner l'évaluation du risque via le rapport signal/bruit avec les signaux de trading de la SMA permet d'exploiter les atouts de différents indicateurs

- Les paramètres de la stratégie sont ajustables pour s'adapter à différentes conditions de marché

- Les signaux de sortie (Stdout) indiquent clairement les positions longues ou courtes, permettant une lecture intuitive des caractéristiques du marché

V. Analyse des risques de la stratégie

Cette stratégie comporte également certains risques :

- Le croisement entre le rapport signal/bruit et la moyenne mobile peut générer des erreurs de positionnement

- Un mauvais réglage de la période peut entraîner des signaux erronés

- Les opportunités de vente à découvert sont relativement rares, mais peuvent être optimisées par un réglage des paramètres

- Des événements soudains provoquant de fortes fluctuations peuvent déclencher un stop-loss

Solutions aux risques :

- Ajuster les paramètres de la moyenne mobile pour éviter un lissage excessif

- Optimiser les paramètres de période en testant différentes adaptabilités de marché

- Modifier les conditions de vente à découvert pour offrir davantage d'opportunités

- Mettre en place un stop-loss pour limiter les pertes maximales

VI. Pistes d'optimisation de la stratégie

Cette stratégie peut être optimisée dans les directions suivantes :

- Tester l'utilisation combinée de différents types de moyennes mobiles

- Ajouter un mécanisme de stop-loss pour contrôler les risques

- Introduire une gestion de position en ajustant la taille des positions en fonction de la volatilité

- Intégrer davantage de facteurs de jugement pour améliorer la stabilité de la stratégie

- Utiliser des méthodes d'apprentissage automatique pour optimiser automatiquement les paramètres

VII. Conclusion

Cette stratégie évalue le risque de volatilité du marché via le rapport signal/bruit et utilise une moyenne mobile pour générer des signaux de trading, réalisant ainsi un trading quantitatif. Par rapport à un indicateur technique unique, elle combine les avantages respectifs du rapport signal/bruit et de la SMA, améliorant la stabilité tout en contrôlant les risques. Grâce à l'optimisation des paramètres et à l'apprentissage automatique, cette stratégie offre une grande marge d'amélioration et constitue une stratégie de trading quantitatif fiable et efficace.

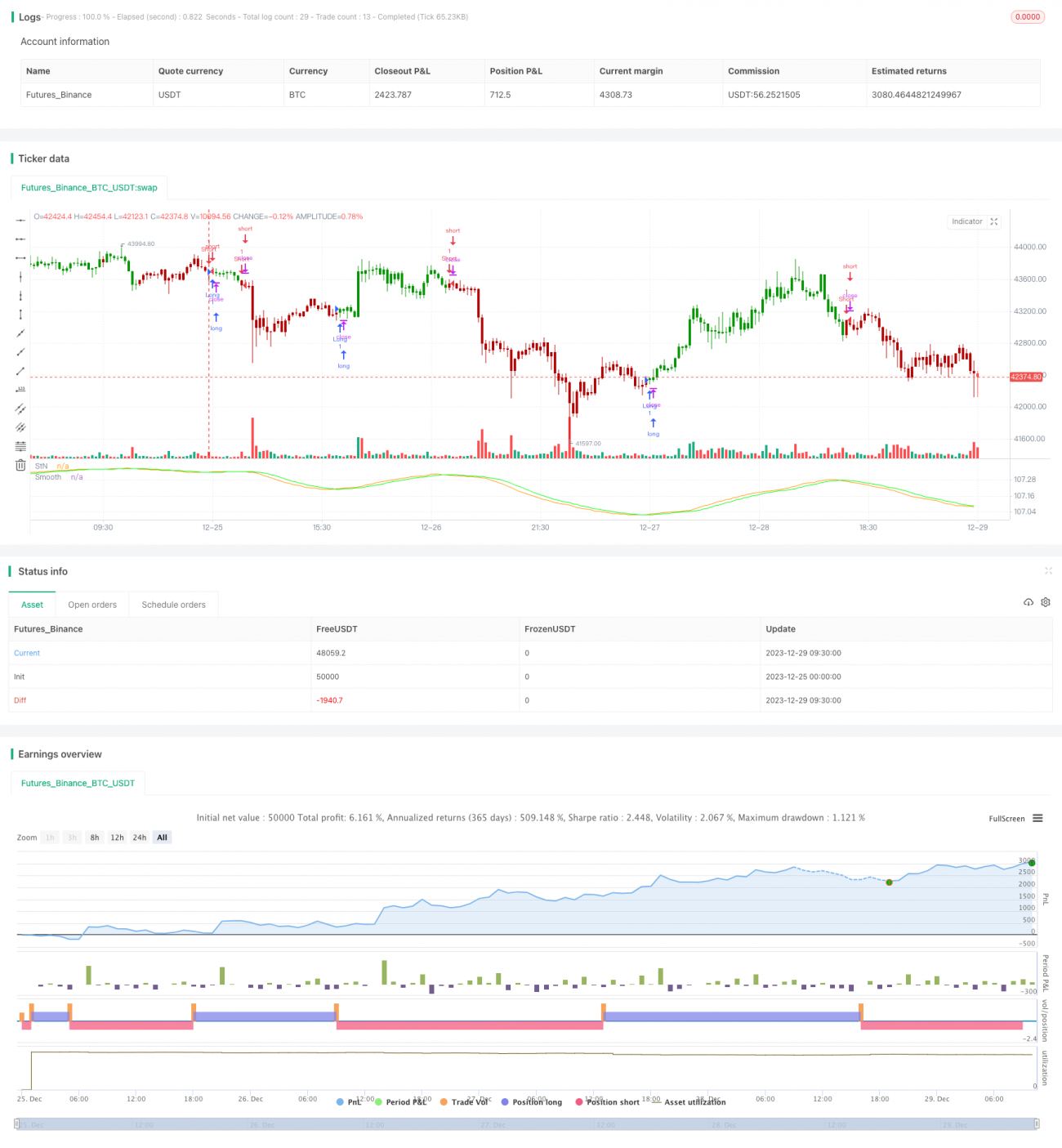

/*backtest

start: 2023-12-25 00:00:00

end: 2023-12-29 10:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © HPotter 05/01/2021- 1