Stratégie de stop suiveur avec Bandes de Bollinger et ATR

Aperçu

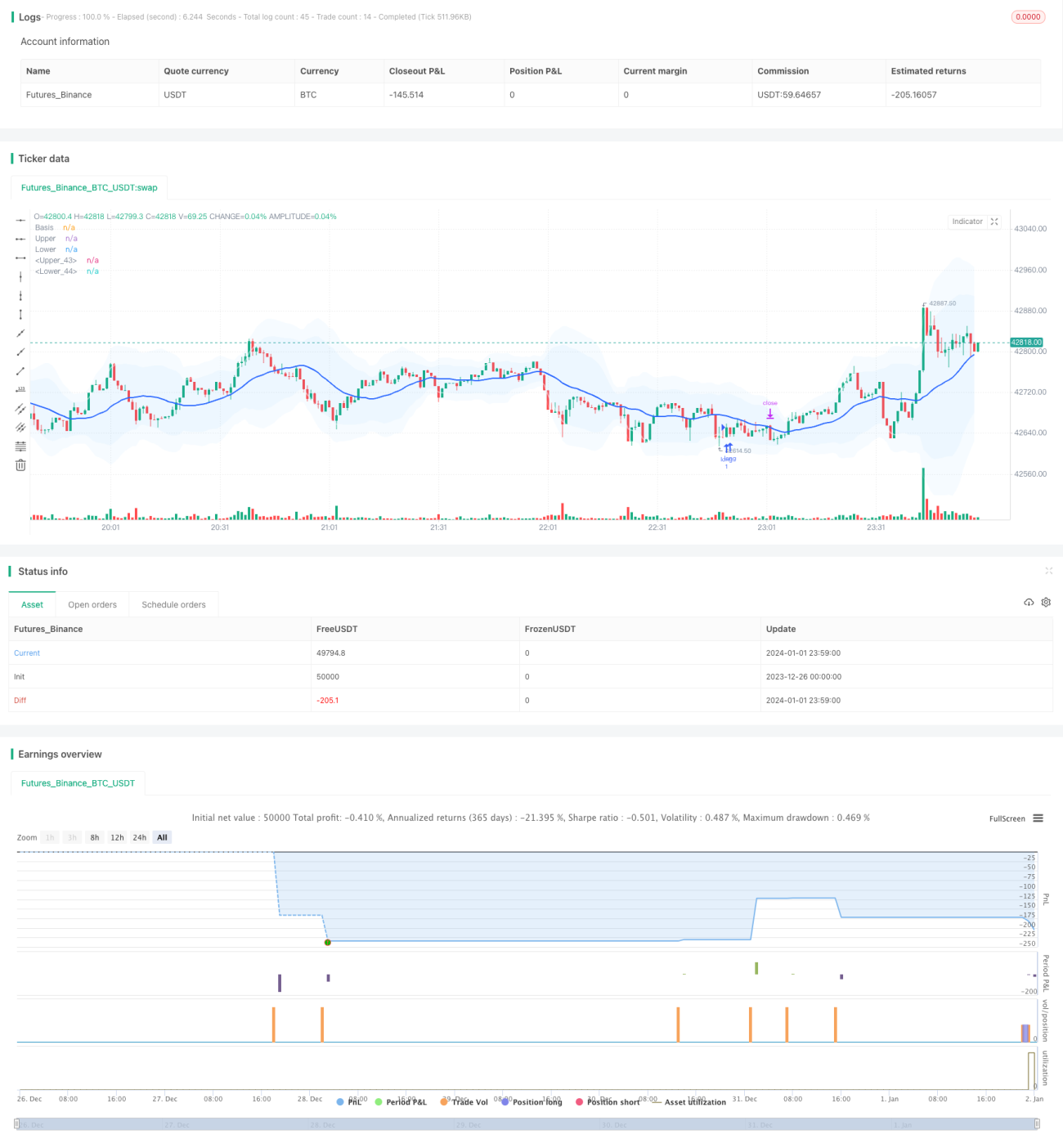

Cette stratégie combine l'indicateur des bandes de Bollinger et l'indicateur d'amplitude vraie moyenne (ATR) pour former une stratégie de trading par cassure avec un stop suiveur. Lorsque le prix traverse la bande supérieure ou inférieure des bandes de Bollinger à écart-type spécifié, un signal de trading est émis. Simultanément, l'indicateur ATR est utilisé pour calculer les niveaux de stop-loss et de take-profit, permettant un contrôle du ratio gains/pertes. En outre, la stratégie intègre des fonctionnalités de filtre temporel et d'optimisation des paramètres.

Principe de la stratégie

Première étape : calcul de la bande médiane, de la bande supérieure et de la bande inférieure. La bande médiane est la moyenne mobile simple (SMA) du prix, tandis que les bandes supérieure et inférieure sont des multiples entiers de l'écart-type du prix. Lorsque le prix franchit la bande inférieure à la hausse, on ouvre une position longue ; lorsqu'il franchit la bande supérieure à la baisse, on ouvre une position courte.

Deuxième étape : calcul de l'indicateur ATR. L'ATR reflète l'amplitude moyenne des fluctuations du prix. En fonction de la valeur de l'ATR, les stops de perte pour les positions longues et courtes sont définis. De même, les niveaux de take-profit sont fixés selon la valeur de l'ATR, permettant un contrôle du ratio gains/pertes.

Troisième étape : utilisation d'un filtre temporel pour ne trader que pendant des périodes spécifiées, évitant ainsi les fortes fluctuations liées aux événements d'actualité majeurs.

Quatrième étape : mécanisme de stop suiveur. En fonction de la dernière valeur de l'ATR, le stop-loss est ajusté en temps réel pour verrouiller davantage de profits.

Analyse des avantages

- L'indicateur des bandes de Bollinger reflète le centre du prix, ce qui est plus efficace qu'une simple moyenne mobile.

- Le stop-loss basé sur l'ATR permet de contrôler le ratio gains/pertes de chaque transaction, gérant efficacement le risque.

- Le stop suiveur s'ajuste automatiquement en fonction de la volatilité du marché, verrouillant davantage de profits.

- La stratégie offre une grande richesse de paramètres, pouvant être personnalisée selon les préférences individuelles.

Analyse des risques

- En période de consolidation du marché, de nombreuses petites pertes peuvent se produire.

- La cassure des bandes de Bollinger peut échouer, menant à des retournements.

- Les transactions pendant la nuit ou lors d'annonces importantes comportent un risque élevé et doivent être évitées.

Contre-mesures :

- Respecter strictement les principes de gestion du risque, limiter la perte par transaction.

- Optimiser les paramètres pour améliorer le taux de réussite.

- Utiliser le filtre temporel pour éviter les périodes à haut risque.

Directions d'optimisation

- Tester différentes combinaisons de paramètres pour une configuration optimale.

- Ajouter des indicateurs de volume comme l'OBV pour le timing.

- Intégrer un module d'apprentissage automatique pour l'optimisation.

Résumé

Cette stratégie combine les bandes de Bollinger pour juger du centre de tendance et de la direction de cassure, l'ATR pour calculer les niveaux de take-profit et stop-loss garantissant un ratio gains/pertes, ainsi qu'un stop suiveur pour verrouiller les profits. Ses points forts sont une personnalisation poussée et un risque contrôlé, ce qui la rend adaptée au trading intraday à court terme. L'optimisation des paramètres et l'apprentissage automatique peuvent encore améliorer le taux de réussite et la rentabilité de la stratégie.

- 1