Stratégie de rupture rigide

Aperçu

La stratégie de rupture rigide est une stratégie de cassure basée sur un indicateur de rigidité des prix. Elle détermine la rigidité du prix en comptant le nombre de fois où le cours de clôture franchit la bande supérieure sur une période donnée. Lorsque l'indicateur de rigidité dépasse un seuil défini, on considère que le marché s'apprête à casser, et une position d'achat est ouverte. Lorsque l'indicateur de rigidité passe en dessous du seuil, on estime que le marché va retomber, et une position de vente est prise.

Principe de la stratégie

-

Calcul de la moyenne mobile et de l'écart-type : on calcule d'abord une moyenne mobile simple (SMA) sur n périodes comme bande supérieure de référence, puis on calcule un buffer de 0,2 fois l'écart-type des prix pour la bande inférieure.

-

Calcul de l'indicateur de rigidité : on compte le nombre de jours, sur m périodes, où le cours de clôture est supérieur à la bande supérieure ; on divise ce nombre par m pour obtenir une valeur comprise entre 0 et 100, puis on lisse cette valeur avec une EMA sur n périodes, ce qui donne la valeur de rigidité finale, représentant la probabilité de franchissement de la bande supérieure.

-

Comparaison de la rigidité avec le seuil : lorsque l'indicateur de rigidité franchit à la hausse le seuil défini, la probabilité de cassure augmente, générant un signal d'achat. Lorsqu'il franchit à la baisse le seuil, la probabilité de cassure diminue, générant un signal de vente.

-

Entrée et sortie : on achète lorsque le cours de clôture franchit la bande supérieure, et on vend lorsque la cassure échoue et que le prix commence à baisser. En plus de trader les cassures à la hausse, on peut également trader les retracements à la baisse.

Analyse des avantages

-

Capture du timing des cassures : l'indicateur permet de déterminer de manière relativement fiable le moment où une tendance va se casser ou se retourner, permettant ainsi d'entrer sur le marché en avance.

-

Prise en compte des cassures et des retracements : la stratégie utilise à la fois les signaux de cassure et de retournement de l'indicateur de rigidité pour capturer les opportunités longues et courtes.

-

Paramètres flexibles : l'utilisateur peut ajuster la longueur de la moyenne mobile, la période de rigidité, le seuil et d'autres paramètres en fonction du marché pour s'adapter à différentes périodes et caractéristiques.

-

Mise en œuvre simple : elle repose uniquement sur la comparaison de l'indicateur de rigidité avec un seuil, sans logique complexe, ce qui rend le code relativement simple.

Analyse des risques

-

Risque d'échec de la cassure : lorsque la rigidité dépasse le seuil, il n'est pas garanti que le prix franchisse la bande supérieure ; il existe un risque de faux signal.

-

Risque lié à l'ampleur du retracement : en position courte, on ne peut pas prédire l'ampleur ni le niveau exact du retracement, ce qui expose à des pertes importantes.

-

Risque d'optimisation des paramètres : les paramètres de référence ne s'adaptent pas parfaitement aux changements du marché ; ils doivent être testés et optimisés régulièrement.

-

Risque de trading fréquent : la stratégie génère un nombre élevé de transactions, ce qui augmente les coûts de transaction et le slippage.

Pistes d'optimisation

-

Optimiser les paramètres : tester différentes configurations de paramètres sur différents marchés pour trouver la combinaison optimale. Par exemple, augmenter la longueur de la moyenne mobile pour réduire la fréquence de trading.

-

Ajouter un stop-loss : mettre en place une logique de stop-loss raisonnable pour limiter les pertes unitaires. Le stop peut être basé sur l'ATR.

-

Combiner avec d'autres indicateurs : intégrer des indicateurs comme le MACD ou le KDJ pour déterminer les points d'entrée précis et réduire la probabilité de faux signaux.

-

Optimiser les conditions de sortie : se baser sur des indicateurs de tendance pour identifier les retournements de tendance et définir des conditions de sortie plus précises.

Conclusion

La stratégie de rupture rigide est globalement simple et pratique. Elle permet d'anticiper les moments de cassure ou de retracement potentiels des prix, ce qui lui confère une certaine valeur pratique. Cependant, il faut être attentif aux risques de faux signaux et à l'ampleur des retracements, et chercher à affiner les opportunités de trading via l'optimisation des paramètres et l'ajout d'autres indicateurs techniques.

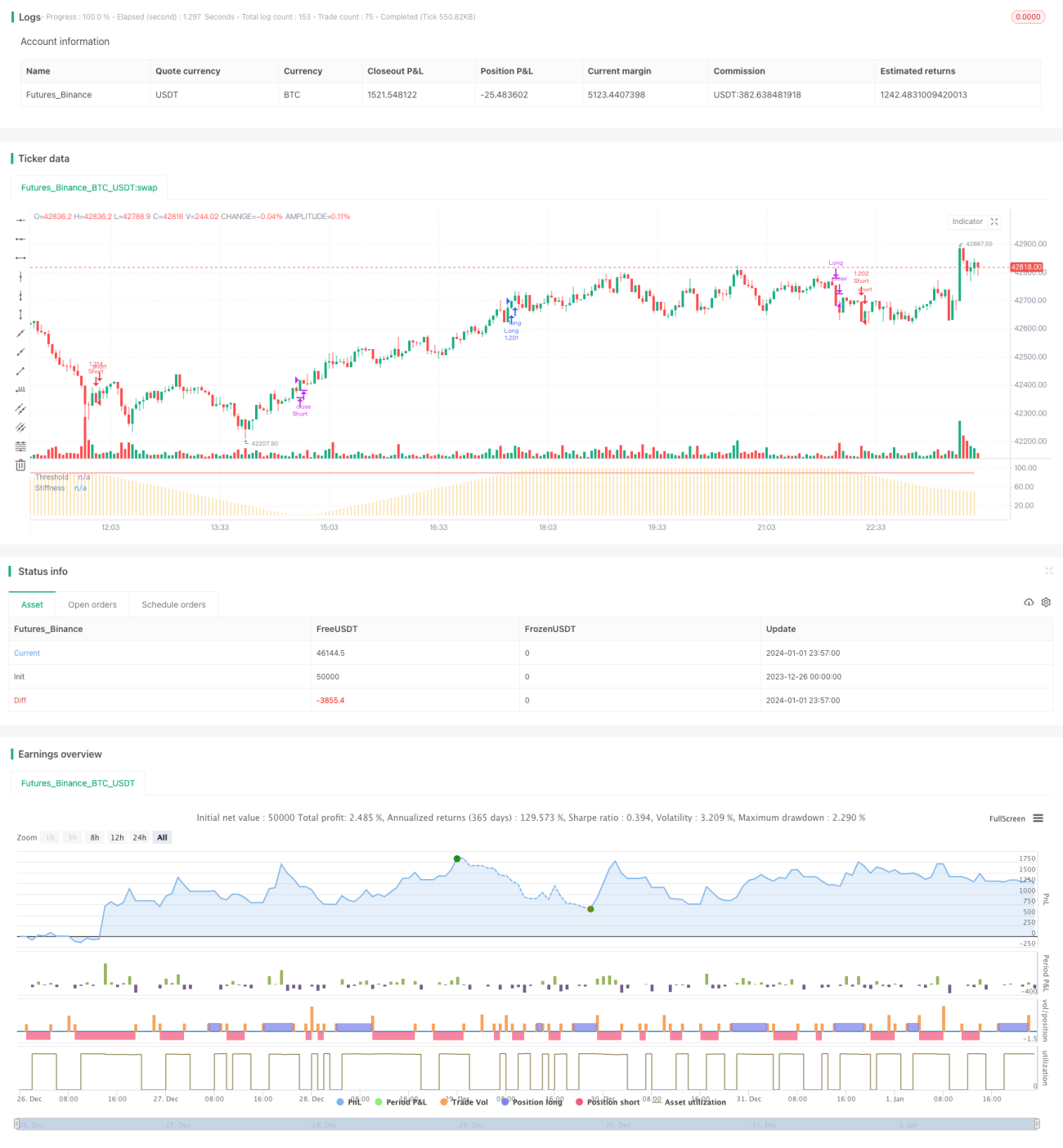

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Copyright (c) 2020-present, JMOZ (1337.ltd)

// Copyright (c) 2018-present, Alex Orekhov (everget)

// Stiffness Indicator script may be freely distributed under the MIT license.- 1