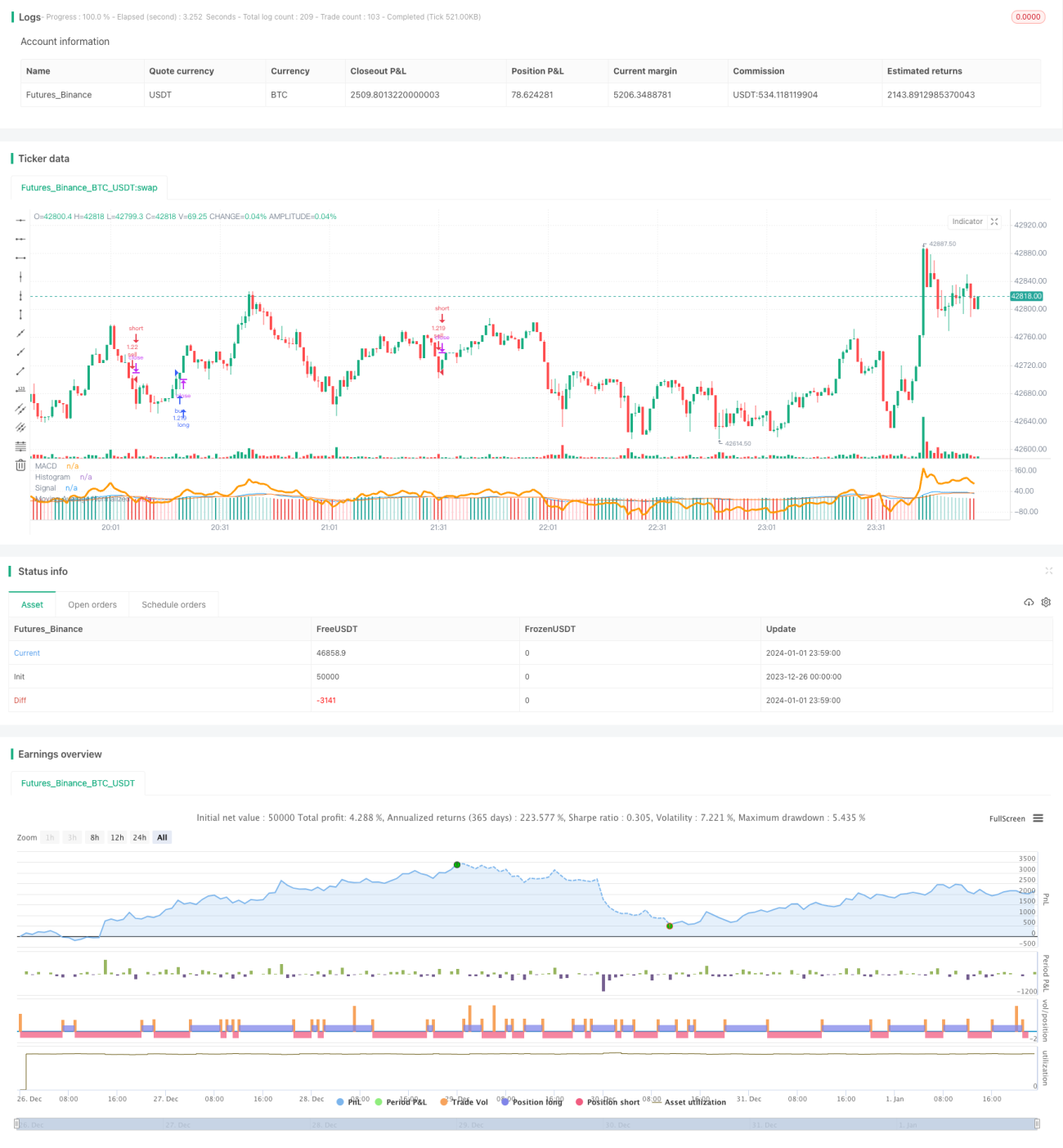

Stratégie de trading par croisement de signaux MACD et moyenne mobile 200 jours

Aperçu

Cette stratégie de trading est une stratégie quantitative basée sur le croisement de signaux de la moyenne mobile sur 200 jours avec l'indicateur MACD. Elle combine la fonction de jugement des signaux d'achat et de vente du MACD avec celle de détermination de la tendance du marché via la moyenne mobile sur 200 jours, visant à identifier des moments d'entrée et de sortie plus précis.

Principe de la stratégie

Les points clés de cette stratégie sont au nombre de deux :

-

Le croisement des lignes rapide et lente du MACD génère des signaux d'achat et de vente. Lorsque la ligne rapide franchit la ligne lente par le bas, un signal d'achat est généré ; lorsqu'elle la franchit par le haut, un signal de vente est généré.

-

La moyenne mobile sur 200 jours détermine la tendance générale du marché. Un prix au-dessus de cette moyenne indique un marché haussier, en dessous un marché baissier. On n'achète que lorsque le signal d'achat se produit en marché haussier, et on ne vend que lorsque le signal de vente se produit en marché baissier.

En suivant ces deux points, les règles de trading spécifiques sont :

Achat lorsque la ligne rapide du MACD franchit la ligne lente par le bas, l'histogramme est négatif et le prix est au-dessus de la moyenne mobile sur 200 jours. Vente lorsque la ligne rapide franchit la ligne lente par le haut, l'histogramme est positif et le prix est en dessous de la moyenne mobile sur 200 jours.

Avantages de la stratégie

-

Un double jugement améliore la stabilité et le taux de réussite de la stratégie. Le MACD juge les signaux d'achat/vente, la moyenne mobile sur 200 jours juge la tendance du marché, ce double filtrage élimine les signaux trop incertains.

-

Dans des marchés fortement tendanciels, cette stratégie peut générer des profits élevés, en particulier en marché haussier où elle capture rapidement les hausses de prix.

-

L'indicateur MACD est également sensible aux sorties de phases de consolidation. Lorsque le prix met fin à une longue période de range pour entrer dans une tendance, cette stratégie peut détecter rapidement la nouvelle direction.

Analyse des risques

-

Cette stratégie est sensible au réglage des paramètres. Si les paramètres du MACD sont mal choisis, cela peut provoquer des entrées et sorties erronées.

-

Près des points de retournement de tendance, les signaux d'achat/vente du MACD produisent davantage d'erreurs. Le profit de la stratégie peut alors subir un drawdown important.

-

Lorsque le prix reste longtemps en consolidation horizontale, la stratégie ne peut pas déterminer de tendance claire, ce qui augmente la volatilité des gains et allonge la durée des drawdowns.

Pistes d'optimisation

-

Tester différentes combinaisons de paramètres pour trouver ceux qui génèrent les signaux MACD les plus précis.

-

Envisager d'ajouter d'autres indicateurs techniques de confirmation (RSI, KDJ, etc.) pour créer une convergence multi-indicateurs et renforcer la fiabilité.

-

Mettre en place un stop-loss pour limiter le drawdown maximal. Sortir immédiatement lorsque le prix franchit un seuil défavorable important peut éviter une amplification des pertes.

Conclusion

La stratégie de croisement MACD avec moyenne mobile sur 200 jours combine jugement de tendance et signaux de trading, ce qui améliore efficacement la probabilité de gains. C'est une stratégie de trading quantitative relativement robuste et fiable. Cependant, elle dépend également des paramètres et des conditions de marché ; des optimisations et tests supplémentaires peuvent encore renforcer sa rentabilité stable.[/

- 1