Stratégie de tendance de moyenne mobile KP

Aperçu

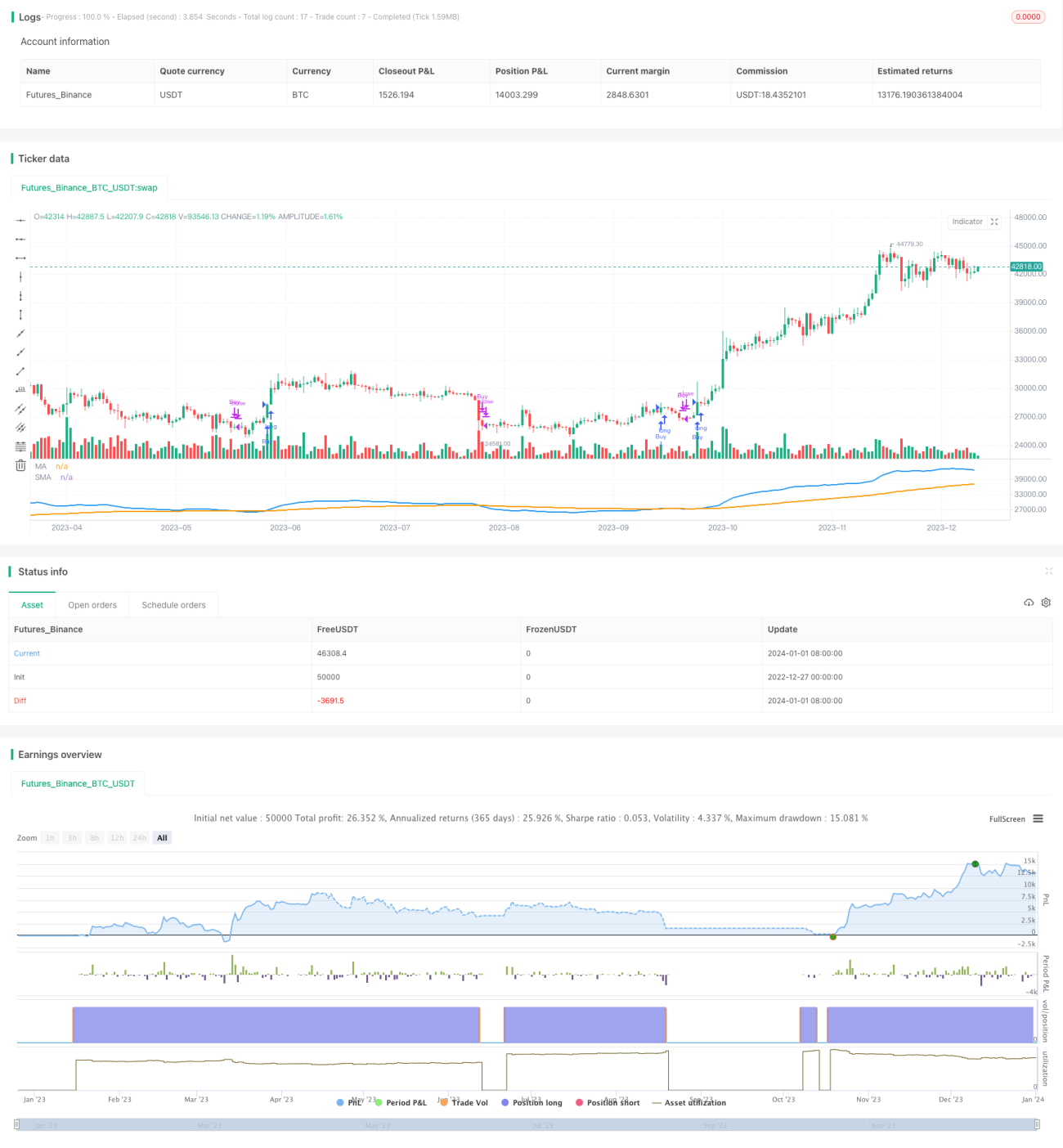

La stratégie de tendance basée sur la moyenne mobile KP est une stratégie de suivi de tendance combinant plusieurs indicateurs d'analyse technique. Elle utilise principalement des indicateurs de moyennes pour identifier la direction des prix, et les signaux de croisement de moyennes mobiles pour déterminer le timing d'entrée. Cette stratégie peut être implémentée sur la plateforme TradingView et optimisée via le réglage des paramètres pour obtenir de meilleures performances.

Principe de la stratégie

La stratégie KP utilise trois catégories d'indicateurs :

-

Moyennes mobiles : une EMA rapide et une SMA lente. L'EMA réagit plus rapidement aux variations de prix, tandis que la SMA est plus stable. Leur combinaison permet de générer des signaux de trading lorsque l'EMA rapide croise la SMA lente.

-

Chandeliers Heikin-Ashi : un type de chandelier spécial offrant une représentation plus claire des tendances. Ils servent de source de données pour tracer les moyennes mobiles EMA dans la stratégie.

-

Option de transformation logarithmique : une transformation logarithmique optionnelle des données de prix, facilitant l'observation des variations en pourcentage.

La logique de trading est la suivante : lorsque l'EMA rapide franchit à la hausse la SMA lente, on prend une position longue ; lorsqu'elle franchit à la baisse, on ferme la position. Cette stratégie est typiquement une stratégie de suivi de tendance.

Analyse des avantages

- Paramètres hautement ajustables, permettant de s'adapter à différents instruments et périodes de trading.

- Indicateurs visuels combinés, formant une stratégie de trading de tendance claire et lisible.

- Option de transformation logarithmique pour mieux gérer les instruments volatils.

- Les chandeliers Heikin-Ashi améliorent la détermination de la direction de la tendance.

- Intégration d'un mécanisme de stop-loss pour contrôler les risques.

Analyse des risques

- Risque de retournement de tendance nécessitant un arrêt des pertes rapide.

- L'optimisation des paramètres doit être prudente pour éviter le sur-ajustement.

- Le choix des instruments et des périodes de trading influence fortement les performances.

- Un backtest approfondi est nécessaire pour garantir la robustesse des paramètres.

Axes d'optimisation

- Ajouter un module d'optimisation adaptative des paramètres.

- Intégrer davantage d'indicateurs pour filtrer les faux signaux.

- Ajouter un module de trading algorithmique pour passer des ordres automatiquement.

- Associer des techniques d'apprentissage automatique pour identifier les points clés.

- Optimiser la stratégie de stop-loss avec un suivi dynamique.

Résumé

La stratégie de tendance basée sur la moyenne mobile KP combine plusieurs indicateurs techniques pour déterminer la direction de la tendance. Ses paramètres sont flexibles et sa visualisation est très claire. Elle peut servir de stratégie de suivi de tendance de base, puis être optimisée et ajustée pour le trading en conditions réelles. Cependant, il est essentiel de se rappeler qu'aucune stratégie ne peut prédire parfaitement les marchés. Il convient de contrôler les risques et d'agir avec prudence.

- 1