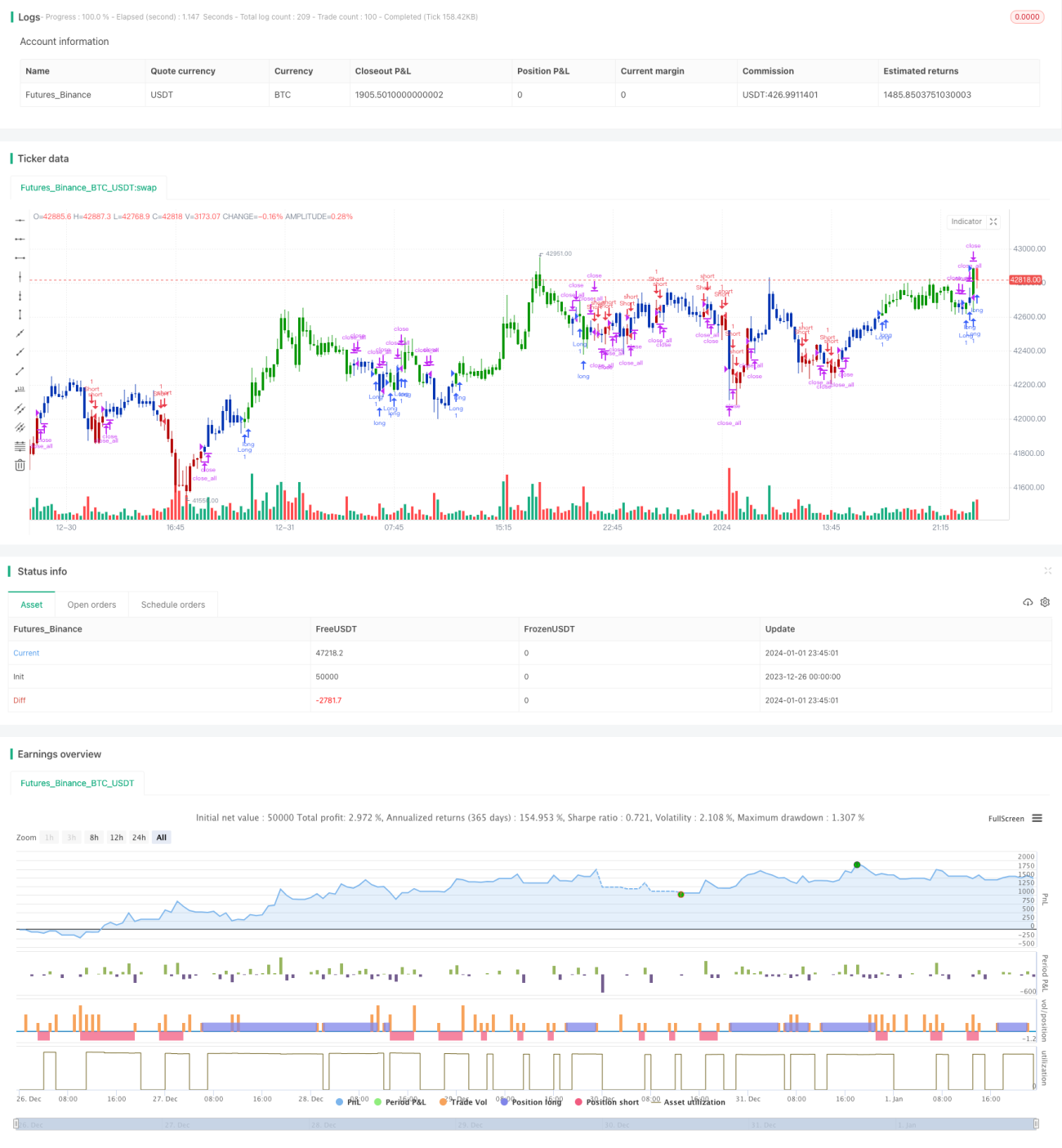

Stratégie de double inversion haut-bas

Aperçu

La stratégie de double retournement haut-bas est une stratégie quantitative combinant un double signal. Elle fusionne une stratégie intraday basée sur le retournement et une stratégie de tendance utilisant la différence entre le plus haut d'hier et une moyenne mobile. L'objectif est d'obtenir des signaux d'achat et de vente plus stables, et de réduire davantage les faux signaux.

Principe de la stratégie

Tout d'abord, la partie retournement. Cette partie génère un signal lorsque les cours de clôture de deux jours consécutifs montrent un retournement, tout en combinant l'indicateur stochastique pour évaluer les conditions de surachat/survente. Plus précisément, si le cours de clôture passe d'une hausse à une baisse sur deux jours consécutifs, et que le stochastique rapide est supérieur au stochastique lent, c'est un signal de vente ; si le cours de clôture passe d'une baisse à une hausse sur deux jours consécutifs, et que le stochastique rapide est inférieur au stochastique lent, c'est un signal d'achat.

Ensuite, la partie haut-bas. Cette partie utilise la différence entre le plus haut d'hier et une moyenne mobile exponentielle sur 13 périodes pour juger de la tendance. Lorsque le plus haut est supérieur à la moyenne mobile, un signal d'achat est généré ; lorsqu'il est inférieur, un signal de vente est généré.

Enfin, la stratégie combine les deux signaux. Une opération d'achat est effectuée lorsque les deux signaux sont simultanément des signaux d'achat ; une opération de vente est effectuée lorsque les deux signaux sont simultanément des signaux de vente.

Avantages

Cette stratégie, en combinant un double signal, peut réduire efficacement les faux signaux et les transactions inutiles. La partie retournement permet d'identifier les situations de surachat/survente, évitant d'acheter au plus haut ou de vendre au plus bas. La partie haut-bas permet de détecter les divergences de tendance des prix, évitant les faux dépassements. En combinant les deux, un signal de transaction réel n'est généré que lorsque les deux signaux sont dans la même direction, ce qui améliore considérablement la fiabilité des signaux et réduit le nombre de transactions inefficaces.

De plus, la partie retournement et la partie haut-bas utilisent différents types d'indicateurs et de critères de jugement, ce qui permet une vérification croisée et réduit encore les faux signaux. Lorsque le marché présente des situations particulières, un seul indicateur peut émettre des faux signaux, tandis que le jugement combiné peut en annuler une partie. Cette stratégie de jugement multi-indicateurs fournit des signaux de transaction plus fiables et plus stables.

Analyse des risques

Le principal risque de cette stratégie est que, sur un marché fortement tendanciel, des signaux unilatéraux légitimes et persistants peuvent être ignorés. Lorsque la tendance est très claire, le signal de la partie retournement peut être erroné, ce qui empêche le signal unilatéral de la partie haut-bas de se concrétiser en transaction. Cela est particulièrement évident dans les marchés haussiers ou baissiers de tendance.

De plus, un mauvais réglage des paramètres peut également affecter la stratégie. Les paramètres de la partie retournement doivent tenir compte du système de moyennes mobiles de la période, et la période de la moyenne mobile de la partie haut-bas doit être coordonnée. Si les périodes sont inappropriées, des faux signaux banals ou une absence totale de signaux peuvent survenir.

Pistes d'optimisation

Premièrement, on peut tester la modification de la longueur de la moyenne mobile de la partie haut-bas pour la rendre plus cohérente avec la période de la partie retournement. Actuellement, l'utilisation d'une période de 13 peut être trop sensible ; on peut essayer d'allonger la période pour obtenir un jugement plus stable.

Deuxièmement, la partie retournement peut également être testée en utilisant le corps réel des chandeliers pour le jugement, car l'utilisation du seul cours de clôture peut être facilement influencée. Un retournement sur des chandeliers avec un corps plus important pourrait avoir un signal plus fort.

Enfin, on pourrait essayer de ne trader que lorsque des signaux de retournement apparaissent en cours de séance, car la stratégie actuelle de détention intraday présente un risque plus élevé. Passer à un trading de retournement temporaire pourrait réduire une partie du risque de détention.

Résumé

La stratégie de double retournement haut-bas intègre plusieurs signaux d'indicateurs et effectue une double vérification avant d'émettre des signaux d'achat ou de vente. Ce mécanisme strict de filtrage des signaux permet de réduire efficacement l'impact des signaux inutiles et des faux signaux sur les transactions réelles. La stratégie parvient à contrôler la fréquence des transactions inefficaces, rendant chaque transaction plus fiable et évitant les opérations aveugles qui suivent la tendance. Avec une optimisation des paramètres, elle pourrait obtenir de meilleures performances sur certains marchés.

/*backtest

start: 2023-12-26 00:00:00

end: 2024-01-02 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/11/2020

// This is combo strategies for get a cumulative signal. - 1