Stratégie d'extraction de tendance par filtre passe-bande

Aperçu

La stratégie d'extraction de tendance par filtre passe‑bande est une stratégie de suivi de tendance basée sur un filtre passe‑bande. Elle utilise une moyenne mobile exponentielle pondérée et un filtre passe‑bande pour traiter la série de prix, extraire la composante de tendance et générer des signaux d'ouverture et de fermeture de positions selon certains paramètres.

Principe de la stratégie

La stratégie construit d'abord une double moyenne mobile exponentielle pondérée, en ajustant les paramètres Length et Delta pour contrôler la durée et le lissage de la moyenne mobile. Ensuite, à l'aide d'une série de transformations mathématiques, elle extrait la composante de tendance de la série de prix, stockée dans la variable xBandpassFilter. Enfin, la moyenne mobile simple de xBandpassFilter, xMean, est calculée et sert d'indicateur pour ouvrir ou fermer une position.

Lorsque xMean franchit à la hausse le niveau défini par le paramètre Trigger, une position longue est ouverte ; à la baisse, une position courte est prise. La sensibilité des signaux peut être ajustée en modifiant le niveau Trigger.

Avantages

- L'utilisation d'une double moyenne mobile exponentielle pondérée permet de filtrer efficacement une partie du bruit dans la série de prix, rendant la stratégie plus stable.

- Le filtre passe‑bande ne conserve que la composante de tendance des prix, évitant les leurres des marchés oscillants, ce qui rend la stratégie plus fiable.

- La stratégie comporte peu de paramètres, ce qui facilite l'optimisation et la gestion des risques.

Analyse des risques

- La stratégie souffre d'un retard temporel et peut manquer des retournements rapides de prix.

- La double moyenne mobile exponentielle pondérée et le filtre passe‑bande agissent tous deux comme des filtres passe‑bas, atténuant les signaux à haute fréquence et réduisant la sensibilité de la stratégie.

- Si les paramètres sont mal réglés, le filtrage peut être trop fort et faire manquer des tendances fortes.

Le problème de retard peut être atténué en réduisant la valeur du paramètre Length ; la sensibilité de la stratégie peut être contrôlée en ajustant le niveau Trigger.

Pistes d'optimisation

- Ajout d'un stop‑loss pour limiter les pertes unitaires.

- Utilisation d'un système de double moyenne mobile (court terme / long terme) pour améliorer la stabilité.

- Combinaison avec d'autres indicateurs (volume de transactions, etc.) pour identifier les signaux de retournement et éviter d'être piégé dans des marchés oscillants.

- Optimisation des paramètres par apprentissage automatique ou algorithme génétique pour rendre la stratégie plus robuste.

Résumé

Globalement, cette stratégie est stable et donne de bons résultats dans des marchés fortement tendanciels. Elle peut être améliorée de multiples façons pour rester rentable dans des environnements de marché variés. Elle mérite d'être étudiée et appliquée plus avant.

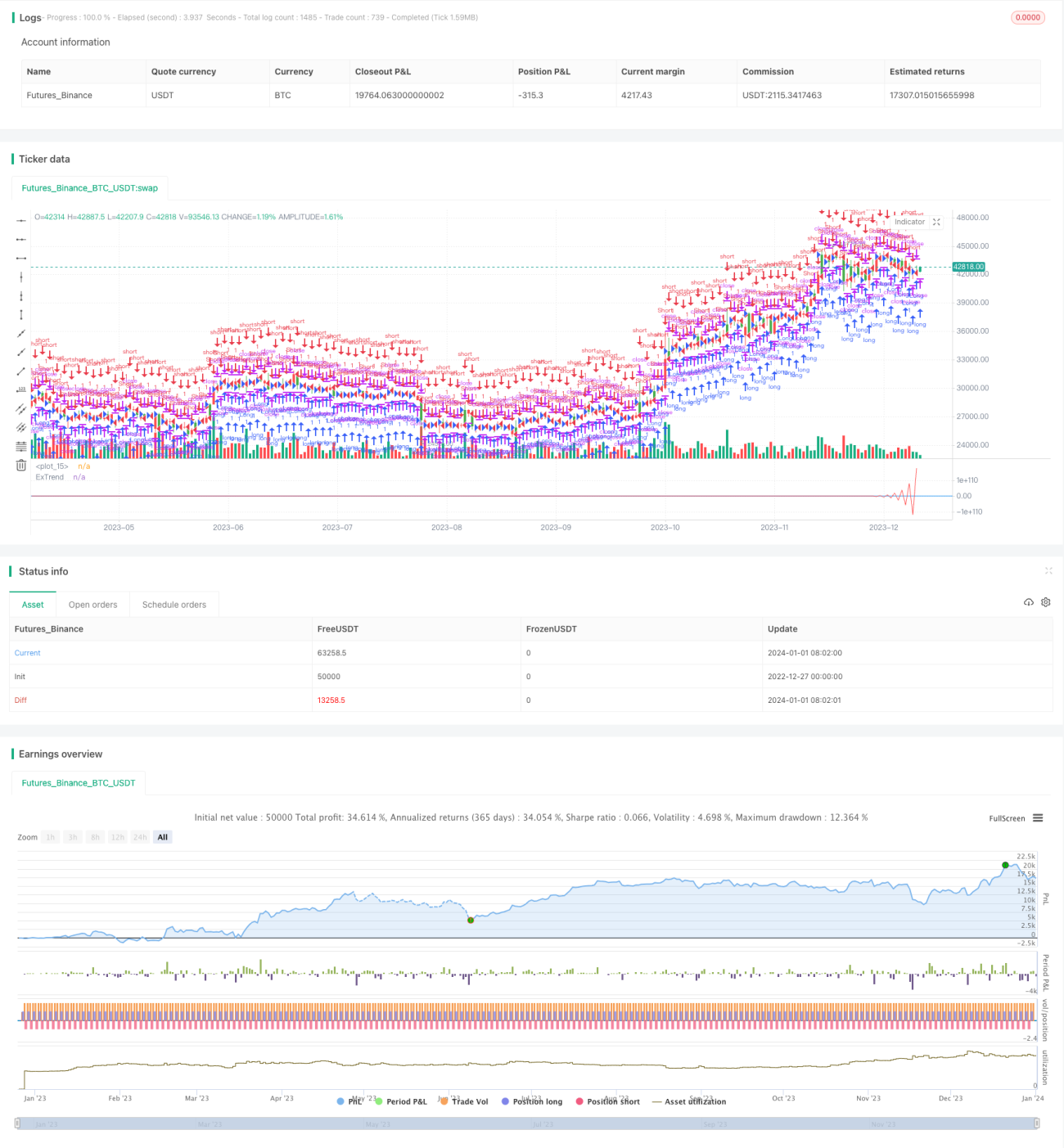

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 14/12/2016

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1