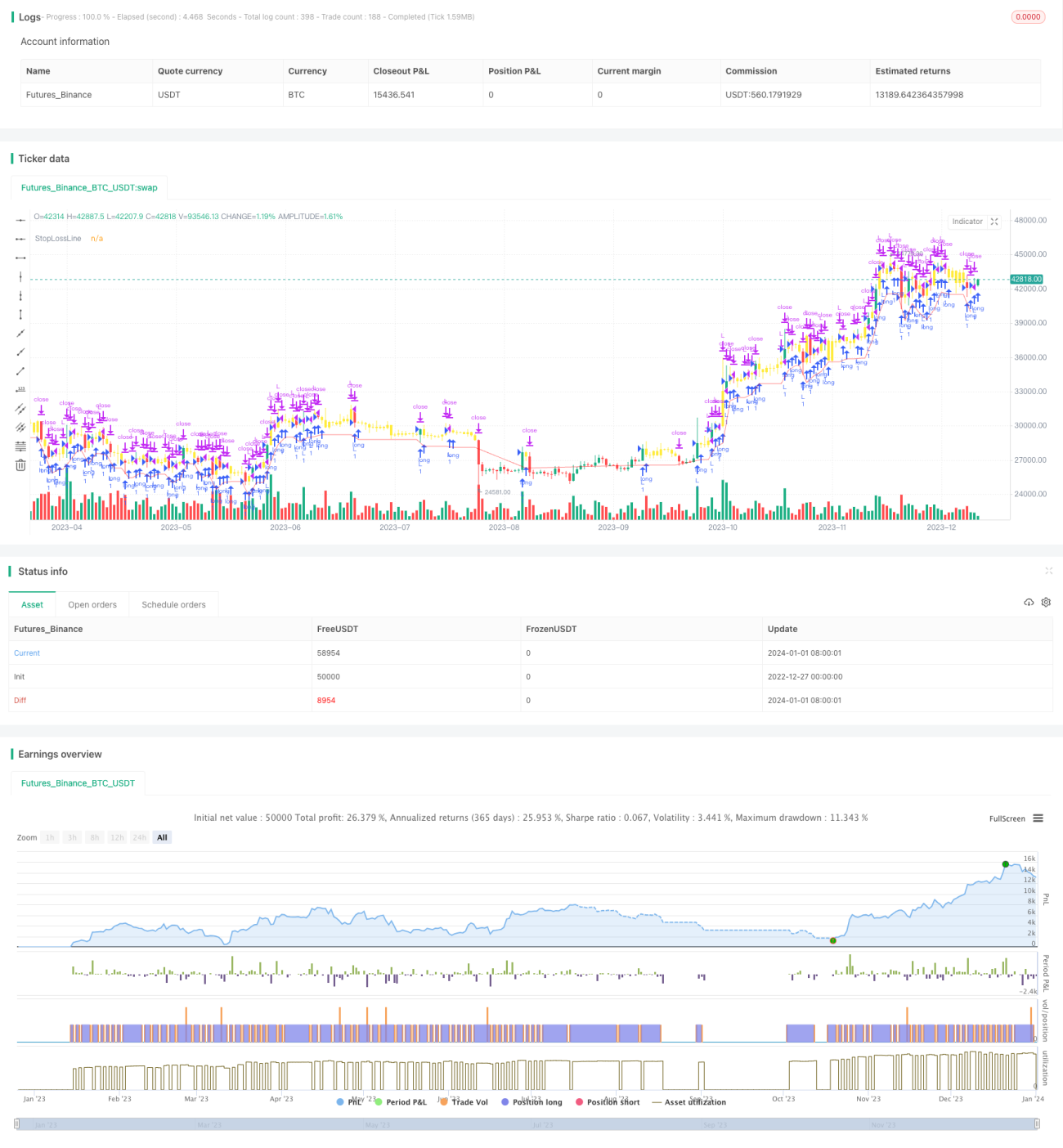

Stratégie d'achat à la clôture et de prise de bénéfices à l'ouverture du lendemain

Aperçu

L'idée principale de cette stratégie est d'acheter juste avant la clôture du jour, puis de vérifier le lendemain à l'ouverture si le prix est supérieur au prix d'achat. Si c'est le cas, on vend pour prendre le profit ; sinon, on conserve la position jusqu'à ce que le stop-loss ou le take-profit soit déclenché.

Principe de la stratégie

La stratégie utilise d'abord une moyenne mobile simple sur 200 jours comme indicateur de l'état du marché : les transactions ne sont autorisées que lorsque le cours est supérieur à cette moyenne. De plus, le moment d'achat est fixé dans la demi-heure précédant la clôture, et le moment de vente dans la demi-heure suivant l'ouverture du jour suivant. Pendant la fenêtre d'achat, si l'état du marché est favorable, on achète au prix du marché. Pendant la fenêtre de vente, on compare le prix actuel au prix d'achat ; s'il est supérieur, on vend au prix du marché pour prendre le profit ; sinon, on conserve la position jusqu'au prochain créneau de vente ou jusqu'au déclenchement du stop-loss. Un stop-loss de 5 % est également fixé pour limiter les pertes.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Elle exploite l'effet de clôture : la volatilité en fin de séance peut générer d'importants gaps, entraînant des variations de prix significatives à l'ouverture du jour suivant.

- Grâce à une période de détention courte, elle permet un stop-loss et un take-profit rapides, réduisant ainsi le risque.

- Logique simple, facile à comprendre et à mettre en œuvre.

- Possibilité de régler flexible le stop-loss et l'indicateur d'état du marché pour maîtriser le risque.

Analyse des risques

Cette stratégie comporte également certains risques :

- Acheter à la clôture peut se faire à un prix élevé, augmentant le risque de perte.

- La courte durée de détention expose au risque de se retrouver bloqué (piégé) si le titre n'évolue pas favorablement le lendemain.

- Elle dépend de l'apparition de gaps importants ; en l'absence de gap, on peut subir des pertes ou rester piégé.

- Si le sous-jacent est mal choisi (par exemple un indice stagnant), des pertes répétées peuvent survenir.

Solutions correspondantes :

- Combiner avec d'autres indicateurs techniques pour évaluer si la clôture se situe à un niveau relativement bas.

- Allonger la période de détention si nécessaire (par exemple 2 à 3 jours).

- N'acheter qu'à des points de rupture effectifs.

- Sélectionner les sous-jacents avec soin, en privilégiant ceux en tendance haussière.

Directions d'optimisation

Cette stratégie peut être optimisée sur plusieurs aspects :

- Ajouter davantage d'indicateurs techniques dans les conditions d'achat pour améliorer la fiabilité du moment d'achat à la clôture.

- Tester différentes durées de détention pour déterminer la meilleure fenêtre de prise de profit.

- Optimiser le niveau de stop-loss pour trouver le point optimal.

- Tester sur quels sous-jacents et dans quelles conditions de marché la stratégie donne les meilleurs résultats, et adopter une gestion dynamique des sous-jacents et de la taille des positions.

Conclusion

Cette stratégie a une logique claire : elle exploite les gaps créés par l'effet de clôture pour réaliser des transactions rapides avec prise de profit et stop-loss. Ses atouts sont la simplicité de mise en œuvre et la facilité de compréhension. Cependant, le risque de se retrouver piégé est élevé, et la sélection des titres ainsi que la gestion du stop-loss sont cruciales. Par la suite, on peut optimiser la stratégie en affinant les signaux d'achat, en optimisant la durée de détention et les niveaux de stop-loss, et en adoptant une gestion dynamique des positions, afin d'améliorer la stabilité et la rentabilité du système tout en maîtrisant le risque.

/*backtest

start: 2022-12-27 00:00:00

end: 2024-01-02 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// © HermanBrummer

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

strategy("M8 BUY @ END OF DAY", "", 1)- 1