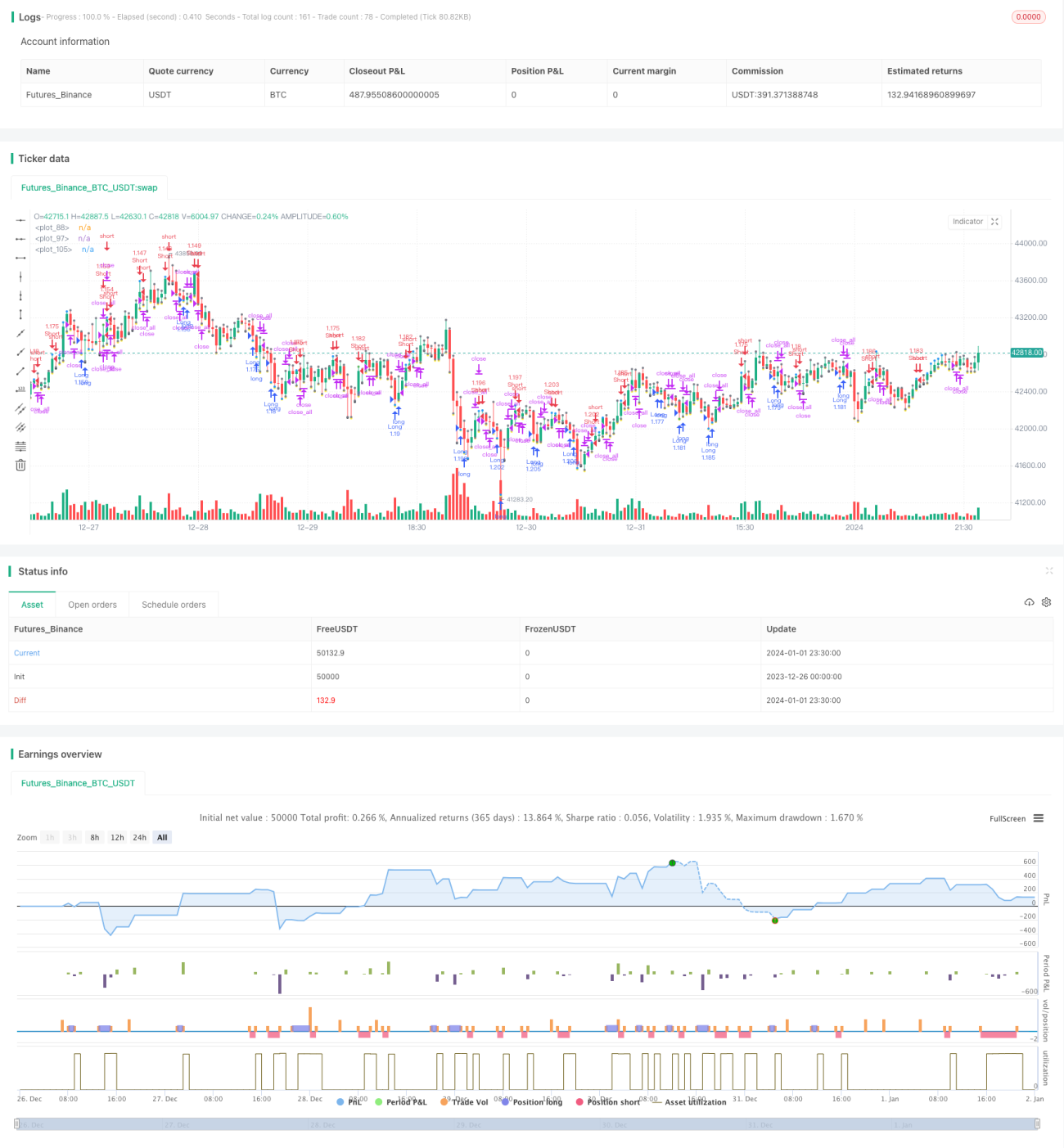

Stratégie d'accumulation de cassure avec filtrage par barres significatives

Aperçu

Cette stratégie prédit la tendance en identifiant les « barres significatives » des chandeliers et émet des signaux de trading combinés à des signaux de cassure. Elle filtre les très petites bougies pour n’analyser que les barres significatives, évitant ainsi d’être perturbé par des fluctuations mineures trop fréquentes, ce qui rend les signaux plus stables et fiables.

Principe de la stratégie

-

On mesure la longueur du corps réel (body) de la bougie courante. Si elle dépasse 3 fois la moyenne des corps des 6 bougies précédentes, on la considère comme une barre significative.

-

Si trois barres significatives consécutives sont des bougies haussières, on identifie un signal haussier ; si trois barres significatives consécutives sont des bougies baissières, on identifie un signal baissier.

-

Parallèlement à ces signaux, si le prix franchit un plus haut ou un plus bas précédent, un signal de trading supplémentaire est généré.

-

Une moyenne mobile simple (SMA) sert de filtre : on n’ouvre une position que si le prix franchit la SMA.

-

Une fois en position, si le prix franchit à nouveau le point d’entrée ou la SMA, on clôture la position.

Analyse des avantages

-

L’utilisation de barres significatives pour juger la tendance filtre les interférences superflues, rendant les signaux plus clairs.

-

La combinaison des signaux de tendance et des signaux de cassure améliore la qualité des signaux et réduit les faux signaux.

-

Le filtre SMA évite de courir après les hausses ou de vendre lors des baisses. Acheter en dessous de la clôture et vendre au‑dessus de la clôture accroît la fiabilité des signaux.

-

La mise en place de conditions de stop‑loss / take‑profit permet de limiter les pertes et de préserver le capital.

Analyse des risques

-

La stratégie est relativement agressive : elle utilise trois bougies pour déterminer le signal, ce qui peut confondre une oscillation à court terme avec un retournement de tendance.

-

Les données de test sont limitées ; l’efficacité peut varier selon les instruments et les périodes.

-

Aucun contrôle de position overnight n’est intégré, ce qui expose au risque de gap nocturne.

Pistes d’optimisation

-

Les paramètres des barres significatives (nombre de bougies considérées, définition de « significatif ») peuvent être optimisés.

-

On peut tester l’impact de différentes périodes pour trouver la meilleure configuration.

-

L’introduction d’un ATR stop‑loss permettrait de mieux maîtriser le risque.

-

On pourrait ajouter une logique de gestion des positions overnight.

Résumé

Cette stratégie utilise le filtrage par barres significatives et le jugement de tendance, combinés à des cassures, pour générer des signaux de trading. Elle élimine efficacement les fluctuations parasites, rendant les signaux plus clairs et plus fiables. Cependant, en raison de la courte période de jugement, il existe un certain risque d’erreur. Des optimisations de paramètres et des mesures de gestion des risques pourraient la renforcer.

- 1