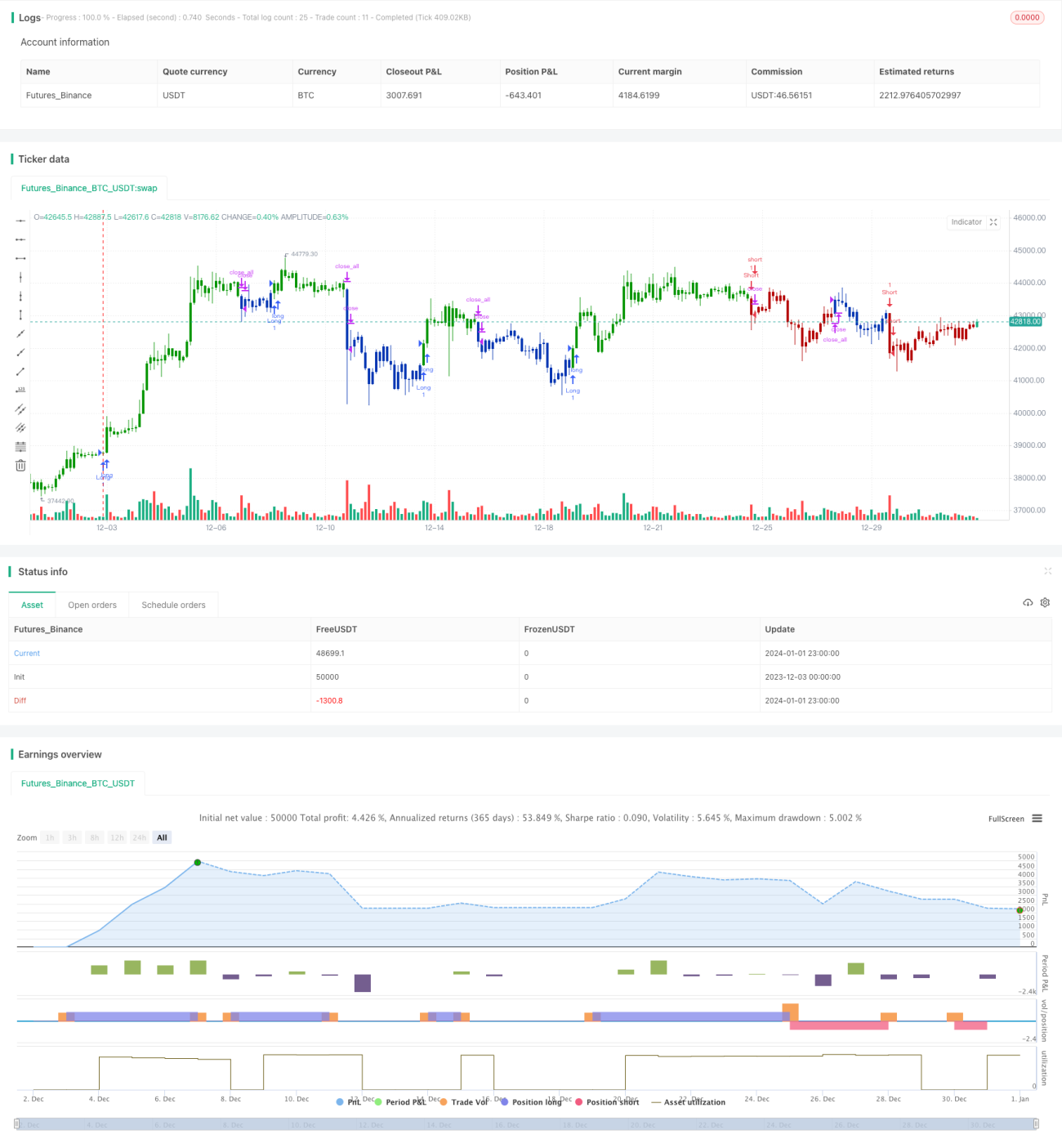

Stratégie de trading basée sur l'intégration de multiples stratégies de retournement et de ligne de barycentre

Aperçu

Cette stratégie réalise des décisions de trading plus stables et efficaces en intégrant deux signaux de trading. Le premier est une stratégie de retournement combinant les signaux de retournement de prix et l'indicateur stochastique ; le second est une stratégie de rupture de la ligne centrale et du canal de prix. Les signaux des deux stratégies sont combinés par un ET logique, c'est-à-dire que l'ouverture de position n'a lieu que lorsque les deux stratégies émettent simultanément un signal dans la même direction. Cette intégration multi-stratégies permet de filtrer une partie des signaux inefficaces et d'obtenir des décisions de trading plus fiables.

Principe de la stratégie

La partie retournement génère un signal lorsque les prix présentent une configuration de retournement sur deux jours consécutifs et que l'indicateur stochastique est déjà entré en zone de surachat ou survente. Cela permet d'utiliser simultanément le signal de retournement de valeur et le signal de surachat/survente comme double confirmation. La partie ligne centrale dynamique construit un canal de prix autour de la ligne de régression linéaire centrale ; une rupture du canal génère un signal de trading. Ce signal de rupture indique également que le prix entame un mouvement directionnel tendanciel.

Les deux stratégies capturent respectivement les opportunités de valeur et de tendance. Grâce au ET logique des signaux, l'ouverture de position n'a lieu que lorsque les deux stratégies envoient un signal dans la même direction. Cela filtre efficacement les signaux inefficaces, rendant la stratégie finale plus fiable.

Analyse des avantages

Le principal avantage de cette stratégie est la stabilité et la fiabilité des signaux. La combinaison d'une stratégie de retournement et d'une stratégie de tendance permet de saisir à la fois les opportunités de retournement et de tendance, sans manquer les mouvements majeurs. Le ET logique filtre les signaux inefficaces, rendant la stratégie finale plus fiable et évitant les pièges du bruit.

De plus, cette combinaison permet un fonctionnement stable sur plusieurs horizons temporels. La stratégie de retournement utilise des signaux de surachat/survente à court terme, tandis que la stratégie de ligne centrale dynamique se base sur des moyennes à moyen/long terme. Les horizons temporels se complètent, générant des opportunités de trading continues et stables.

Analyse des risques

Le principal risque de cette stratégie réside dans l'impossibilité de faire correspondre les signaux des deux stratégies, ce qui peut limiter la génération de signaux de trading. Cela peut se produire lorsque le prix évolue en range (consolidation). Lorsque le prix oscille sans direction claire pendant une période prolongée, les signaux de retournement et de tendance sont rares, ce qui réduit les opportunités de trading.

De plus, le ET logique des deux stratégies peut également faire manquer certaines opportunités d'une seule stratégie. Lorsqu'un seul des deux signaux est valide, aucune position n'est ouverte, ce qui peut entraîner un coût d'opportunité.

Pour réduire les risques, on peut assouplir certains paramètres afin de faciliter la concordance des signaux et l'ouverture de positions. On peut également envisager d'introduire un mécanisme de sélection de titres, en choisissant des actifs plus manifestement tendanciels, afin d'obtenir davantage d'opportunités de trading.

Pistes d'optimisation

Cette stratégie peut être optimisée principalement selon deux axes :

Tout d'abord, l'optimisation des paramètres. Cela inclut les paramètres du stochastique, les paramètres du canal de la ligne centrale, etc., qui peuvent être testés et optimisés pour obtenir des signaux mieux adaptés. Cela peut être réalisé via des backtests supplémentaires.

Ensuite, l'introduction d'un mécanisme similaire à la sélection de titres. Étant donné que cette stratégie fonctionne mieux sur des actifs présentant une tendance claire, si l'on peut sélectionner des actifs éligibles selon certains critères (rotation sectorielle, systèmes de moyennes mobiles, etc.), la performance globale de la stratégie peut être nettement améliorée. Cela nécessite la conception d'un module de sélection de titres basé sur des méthodes telles que la rotation sectorielle et les systèmes de moyennes mobiles.

Résumé

Cette stratégie, en intégrant une stratégie de retournement et une stratégie de tendance, réalise une double confirmation des décisions de trading et une concordance sur plusieurs horizons temporels. Cependant, elle présente aussi le risque de difficultés de correspondance des signaux, réduisant ainsi le nombre d'opportunités. Les prochaines optimisations pourront porter sur les paramètres et la combinaison de modules, afin d'obtenir une performance plus robuste et plus stable.

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/07/2019

// This is combo strategies for get a cumulative signal. - 1