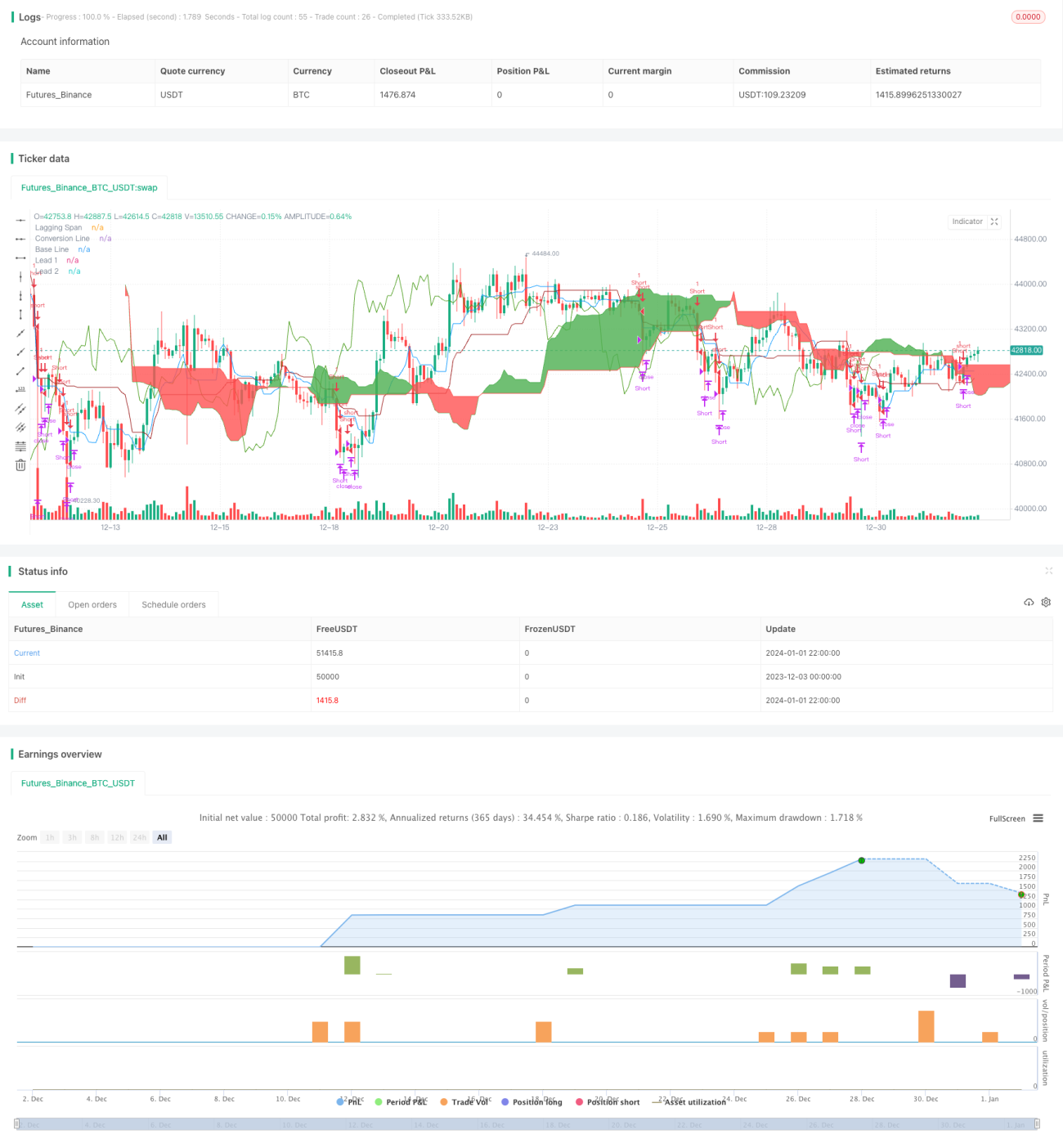

Stratégie de suivi de tendance par croisement de moyennes mobiles

Aperçu

Cette stratégie utilise le croisement de deux moyennes mobiles pour déterminer la tendance des prix et émet des signaux d'achat et de vente en combinaison avec certaines limitations de paramètres. Elle se divise en trois parties : premièrement, déterminer la tendance des prix via le croisement d'une moyenne mobile rapide et d'une moyenne mobile lente ; deuxièmement, éviter les transactions erronées à l'aide de limitations de paramètres ; troisièmement, contrôler les risques grâce à un take profit et un stop loss.

Principe de la stratégie

Le cœur de cette stratégie réside dans le calcul de la moyenne mobile rapide et de la moyenne mobile lente. Le paramètre de la moyenne mobile rapide est la moitié de la période de la moyenne mobile, ce qui la rend plus sensible aux changements de prix ; le paramètre de la moyenne mobile lente est la période de la moyenne mobile, ce qui donne une réaction plus stable aux variations de prix. Lorsque la moyenne mobile rapide croise au-dessus de la moyenne mobile lente, on considère que le prix entre dans une tendance haussière ; lorsqu'elle croise en dessous, on considère que le prix entre dans une tendance baissière.

De plus, la stratégie fixe certains paramètres pour éviter les transactions erronées. Par exemple, un seuil de décision est défini de sorte qu'un signal de transaction n'est émis que lorsque la différence entre les deux moyennes mobiles dépasse une certaine amplitude ; le paramètre confidence est utilisé pour filtrer la volatilité, un signal n'est émis que si les fluctuations de prix atteignent un certain niveau.

Enfin, la stratégie utilise un take profit et un stop loss pour contrôler les risques. Si le profit ouvert (openprofit) est inférieur au point de stop loss, la position est fermée ; s'il dépasse le point de take profit, la position est également fermée, ce qui permet de contrôler efficacement les pertes par transaction.

Analyse des avantages

Le principal avantage de cette stratégie réside dans la combinaison d'indicateurs de moyennes mobiles pour juger de la tendance des prix et des caractéristiques de volatilité. Le croisement de deux moyennes mobiles pour déterminer la tendance est une méthode classique et efficace d'analyse technique ; après optimisation des paramètres, elle permet de capturer précisément les tendances. L'indicateur de volatilité confidence permet de filtrer efficacement les marchés rangeants et d'éviter des transactions erronées fréquentes.

De plus, les paramètres tels que le seuil de décision, le take profit et le stop loss peuvent également réduire considérablement les risques de trading, en évitant d'acheter au sommet et de vendre au creux.

Analyse des risques

Le principal risque de cette stratégie réside dans la possibilité que les deux moyennes mobiles émettent des signaux erronés. Les moyennes mobiles rapides et lentes sont toutes deux des moyennes mobiles pondérées, ce qui les rend plus lentes à réagir aux événements soudains, et elles peuvent manquer des retournements de prix à court terme. Dans ce cas, il faut compter sur le paramètre confidence pour un double filtrage.

De plus, un réglage inadéquat des points de take profit et de stop loss peut également accroître les risques. Un take profit trop élevé ou un stop loss trop bas peut entraîner des pertes supérieures aux prévisions. Il est nécessaire de définir des paramètres raisonnables en fonction des caractéristiques et de la volatilité des différents instruments.

Directions d'optimisation

Cette stratégie peut être optimisée dans les aspects suivants :

- Optimiser la période des moyennes mobiles en définissant des moyennes adaptatives afin de mieux modéliser les fluctuations de prix sur différentes périodes ;

- Mettre en place un mécanisme de suivi dynamique du take profit et du stop loss, en calculant la volatilité en temps réel à partir des cours, afin que les points de take profit et de stop loss puissent varier dynamiquement ;

- Ajouter un modèle d'apprentissage automatique pour déterminer la direction de la tendance des prix, en utilisant davantage de données historiques pour évaluer l'orientation actuelle des prix et réduire les signaux erronés.

Conclusion

Dans l'ensemble, cette stratégie est une stratégie de trading de tendance classique, simple et efficace. Elle utilise le croisement de deux moyennes mobiles pour déterminer la tendance, avec des paramètres définis pour le contrôle des risques. Elle est hautement configurable et applicable à plusieurs instruments. Si des méthodes de jugement plus intelligentes comme l'apprentissage automatique pouvaient être introduites, l'effet global serait encore meilleur, et cela mérite des recherches plus approfondies.

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Any timeFrame ok but good on 15 minute & 60 minute , Ichimoku + Daily-Candle_cross(DT) + HULL-MA_cross + MacD combination 420 special blend

strategy("Trade Signal", shorttitle="Trade Alert", overlay=true )

keh=input(title="Double HullMA",defval=14, minval=1)- 1