Stratégie de retournement de momentum basée sur les moyennes mobiles et l'indice de force relative

Aperçu

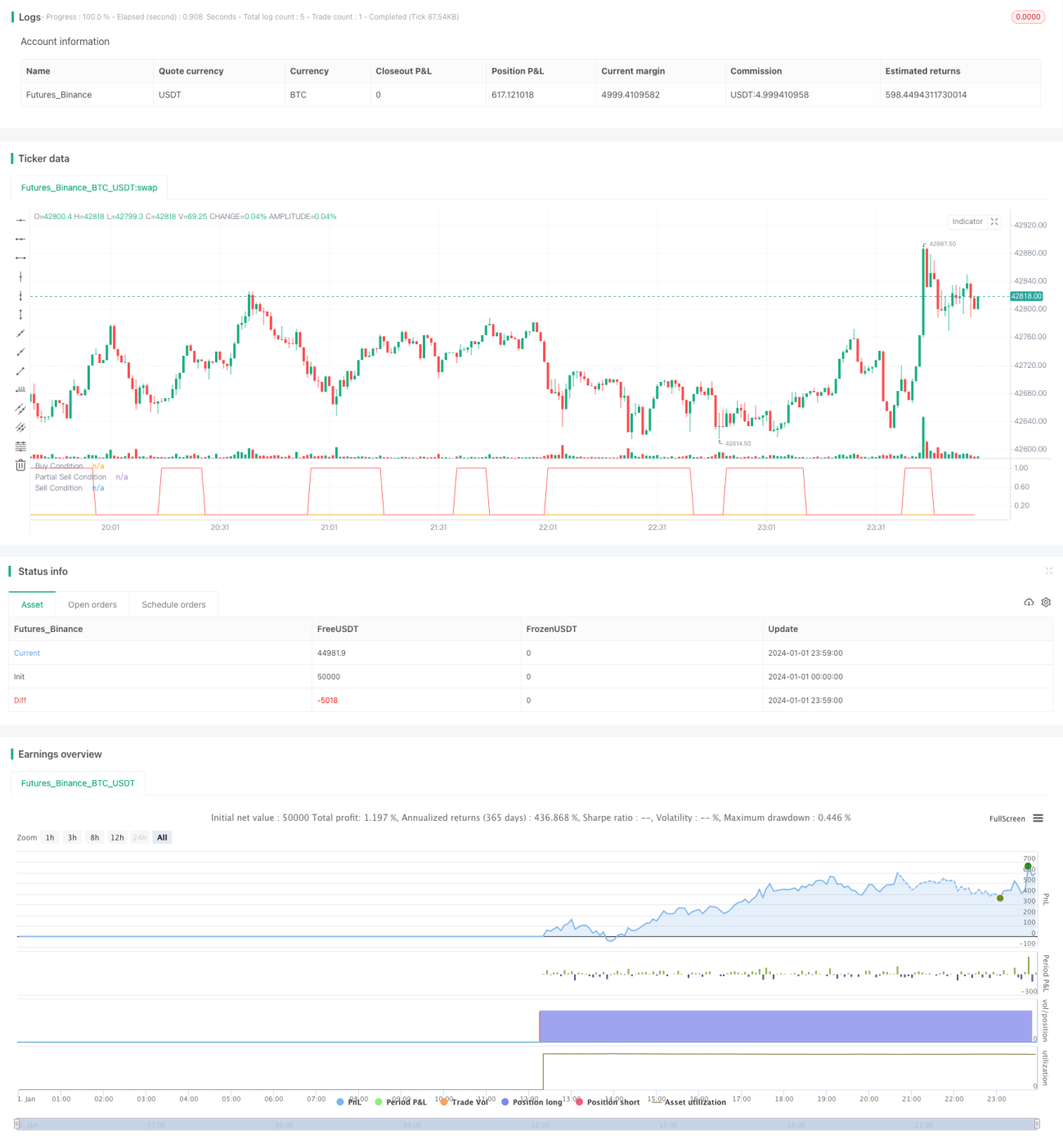

Cette stratégie est une stratégie de retournement basée sur les moyennes mobiles et l'indice de force relative (RSI). Elle utilise le croisement de moyennes mobiles rapides et lentes ainsi que des signaux de surachat/survente pour déterminer les points d'entrée et de sortie.

Principe de la stratégie

La stratégie utilise une moyenne mobile sur 14 jours comme ligne de signal rapide et une moyenne mobile sur 28 jours comme ligne lente. Elle intègre également l'indicateur RSI pour évaluer si le marché est suracheté ou survendu.

Lorsque la moyenne mobile sur 14 jours croise au-dessus de la moyenne mobile sur 28 jours et que le RSI est inférieur à 30 ou inférieur à 13, la stratégie considère qu'un retournement de tendance se produit et prend une position longue (achat). Lorsque la moyenne mobile sur 14 jours croise en dessous de la moyenne mobile sur 28 jours, le retournement est jugé invalide et une partie de la position est fermée pour prendre des bénéfices.

En outre, la stratégie met en place un mécanisme de prise de bénéfices partielle. Lorsque le gain de la position atteint le seuil défini (par défaut 8 %), une partie de la position est vendue (par défaut 50 %).

Analyse des avantages

Cette stratégie combine les avantages des moyennes mobiles tout en évitant les pertes dues aux signaux erronés (whipsaws).

- Utilisation des moyennes mobiles rapides et lentes pour filtrer une partie du bruit.

- L'indicateur RSI détecte les conditions de surachat/survente, évitant de courir après les hausses.

- Le mécanisme de prise de bénéfices partielle verrouille une partie des profits et réduit le risque.

Analyse des risques

- La stratégie de croisement de moyennes mobiles peut générer des whipsaws, entraînant des pertes. L'utilisation du RSI comme filtre auxiliaire réduit une partie de ces faux signaux.

- La prise de bénéfices partielle peut faire manquer des mouvements de marché plus importants. Il est possible d'ajuster le seuil de prise de bénéfices pour équilibrer risque et rendement.

Pistes d'optimisation

- Tester différentes combinaisons de paramètres de moyennes mobiles pour trouver les plus performantes.

- Tester différents seuils de RSI.

- Ajuster le seuil de prise de bénéfices partielle et le pourcentage de vente pour équilibrer risque et rendement.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de retournement typique. Elle utilise le croisement de moyennes mobiles rapides et lentes pour identifier les retournements de marché et filtre les signaux avec le RSI. Elle intègre également une prise de bénéfices partielle pour verrouiller une partie des gains. Simple et pratique, elle peut être adaptée à différents marchés en ajustant les paramètres.

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title = "14/28 SMA and RSI", shorttitle = "14/28 SMA and RSI", overlay = false, pyramiding = 0, default_qty_type = strategy.percent_of_equity, default_qty_value = 100, currency = currency.USD)

src = close, len = input(14, minval=1, title="Length")

take_Profit=input(8, title="Take Profit")- 1