Stratégie de suivi du momentum des prix

Aperçu

Cette stratégie utilise un indicateur de momentum de prix pour déterminer la direction des transactions. Plus précisément, elle calcule respectivement la moyenne mobile et le prix moyen pondéré. Lorsque le prix franchit à la hausse la moyenne mobile et le prix moyen, un signal d'achat est généré. Pour filtrer les faux signaux, on exige qu'aucun signal similaire n'ait été émis précédemment. L'état du signal est ensuite sauvegardé, et combiné avec la moyenne mobile pour générer le signal final d'ouverture de position. La stratégie inclut également des paramètres de stop-loss et de take-profit.

Principe de la stratégie

Cette stratégie se base principalement sur un indicateur de momentum de prix pour déterminer la direction de la tendance. Tout d'abord, on calcule la moyenne mobile et le prix moyen :

pine

swmaClose = swma(close)

vwapClose = vwap(close)

où swma est la moyenne mobile simple pondérée (ou moyenne mobile symétrique, selon le contexte, mais ici on garde le terme) et vwap est le prix moyen pondéré par le volume. Ces deux indicateurs reflètent le niveau moyen du prix.

Ensuite, on compare la relation entre le prix et la moyenne pour déterminer si le prix franchit à la hausse la moyenne mobile et le prix moyen, ce qui permet d'identifier un signal haussier :

pine

swmaLong = close > swmaClose

vwapLong = close > vwapClose

Pour filtrer les faux signaux, on exige que ces deux indicateurs n'aient pas donné de signal auparavant :

pine

triggerLong = vwapLong and not vwapLong[1] and not swmaLong and not swmaLong[1]

Ensuite, on sauvegarde le signal haussier :

pine

saveLong = false, saveLong := triggerLong ? true : not vwapLong ? false : saveLong[1]

Enfin, lorsque le signal haussier a été sauvegardé et que le prix franchit à nouveau la moyenne mobile, on génère le signal d'ouverture de position :

pine

startLong = saveLong and swmaLong

Cela permet de filtrer une partie des faux signaux et de rendre le signal plus fiable.

La stratégie comprend également un stop-loss et un take-profit. La distance du stop-loss est configurable, et le take-profit est défini comme un multiple du stop-loss.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Utilise un indicateur de momentum de prix, ce qui permet de bien identifier la direction de la tendance.

- Combine un double indicateur et un jugement en plusieurs étapes, ce qui filtre les faux signaux et rend la stratégie plus fiable.

- Le stop-loss et le take-profit sont raisonnablement définis, permettant de contrôler le risque par transaction.

- Les paramètres de la stratégie sont configurables pour s'adapter à différents environnements de marché.

- La logique de la stratégie est simple et directe, facile à comprendre et à implémenter.

Analyse des risques

Cette stratégie comporte également certains risques :

- Les indicateurs de moyenne mobile présentent un décalage, ce qui peut manquer certaines fluctuations de prix.

- L'efficacité dépend du réglage des paramètres, différents paramètres donnent des résultats très différents.

- Le nombre de signaux d'achat est faible, ce qui peut entraîner des opportunités manquées.

- Le jugement en plusieurs étapes filtre certaines opportunités, ce qui peut affecter la rentabilité.

Solutions :

- Tester différents paramètres de moyenne mobile pour optimiser les réglages.

- Simplifier la logique de jugement pour augmenter le nombre de signaux d'achat.

- Ajuster les ratios stop-loss/take-profit pour contrôler les pertes unitaires.

Axes d'optimisation

Cette stratégie peut encore être optimisée dans les directions suivantes :

- Tester davantage d'indicateurs de momentum de prix, comme MACD, DMI, etc.

- Ajouter une logique de signal de vente pour réaliser des transactions bidirectionnelles.

- Combiner des indicateurs de volume pour éviter les faux breakout potentiels.

- Optimiser les paramètres en fonction des résultats de backtest.

- Envisager d'ajuster automatiquement les paramètres en fonction des conditions de marché.

- Ajouter des algorithmes d'apprentissage automatique pour une optimisation adaptative des paramètres.

Ces optimisations peuvent améliorer la flexibilité, la robustesse et la rentabilité de la stratégie.

Résumé

Dans l'ensemble, cette stratégie de suivi de momentum de prix est une stratégie de suivi de tendance simple, directe et logiquement claire. Elle utilise la moyenne mobile et le prix moyen pondéré pour juger la direction du momentum, et conçoit un mécanisme de vérification en plusieurs étapes pour améliorer la qualité des signaux. La stratégie comprend également un stop-loss et un take-profit raisonnables. En termes de code, la logique de la stratégie est très concise, nécessitant seulement une vingtaine de lignes de script Pine. Dans l'ensemble, cette stratégie constitue un excellent cas d'étude, un très bon point de départ pour les débutants souhaitant comprendre les stratégies de trading quantitatif. Bien sûr, la stratégie elle-même a aussi une valeur pratique pour le trading ; en optimisant les paramètres et en étendant les fonctionnalités, elle peut devenir un système de trading pratique pour éviter le bruit et suivre la tendance.

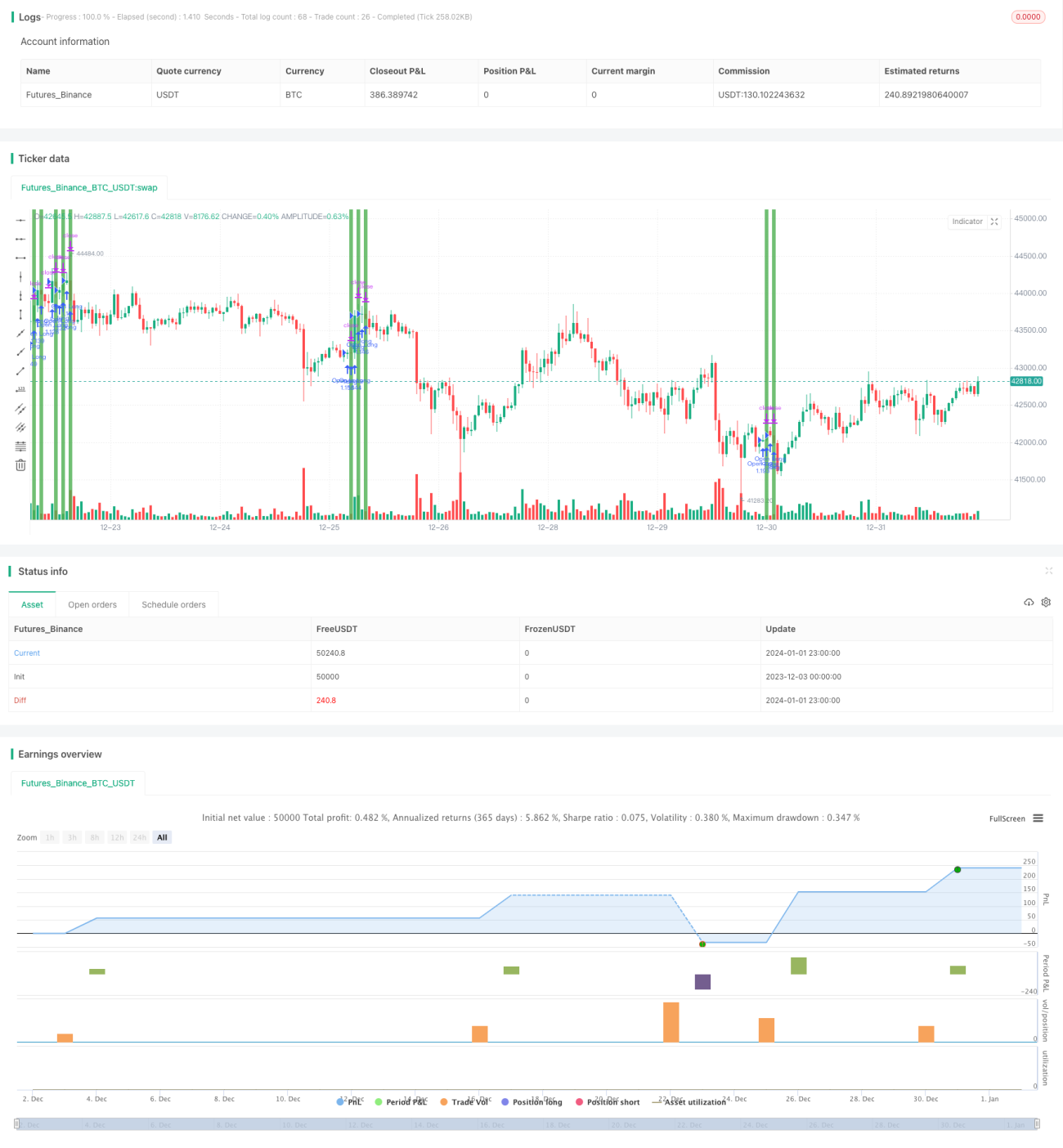

/*backtest

start: 2023-12-03 00:00:00

end: 2024-01-02 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Simple Price Momentum", shorttitle = "SPM", overlay = true, initial_capital = 20000, default_qty_value = 100, default_qty_type = strategy.percent_of_equity, commission_value = 0.025)

// How To Create A Simple Trading Strategy With TradingView- 1