Stratégie de cassure de bande large

Aperçu

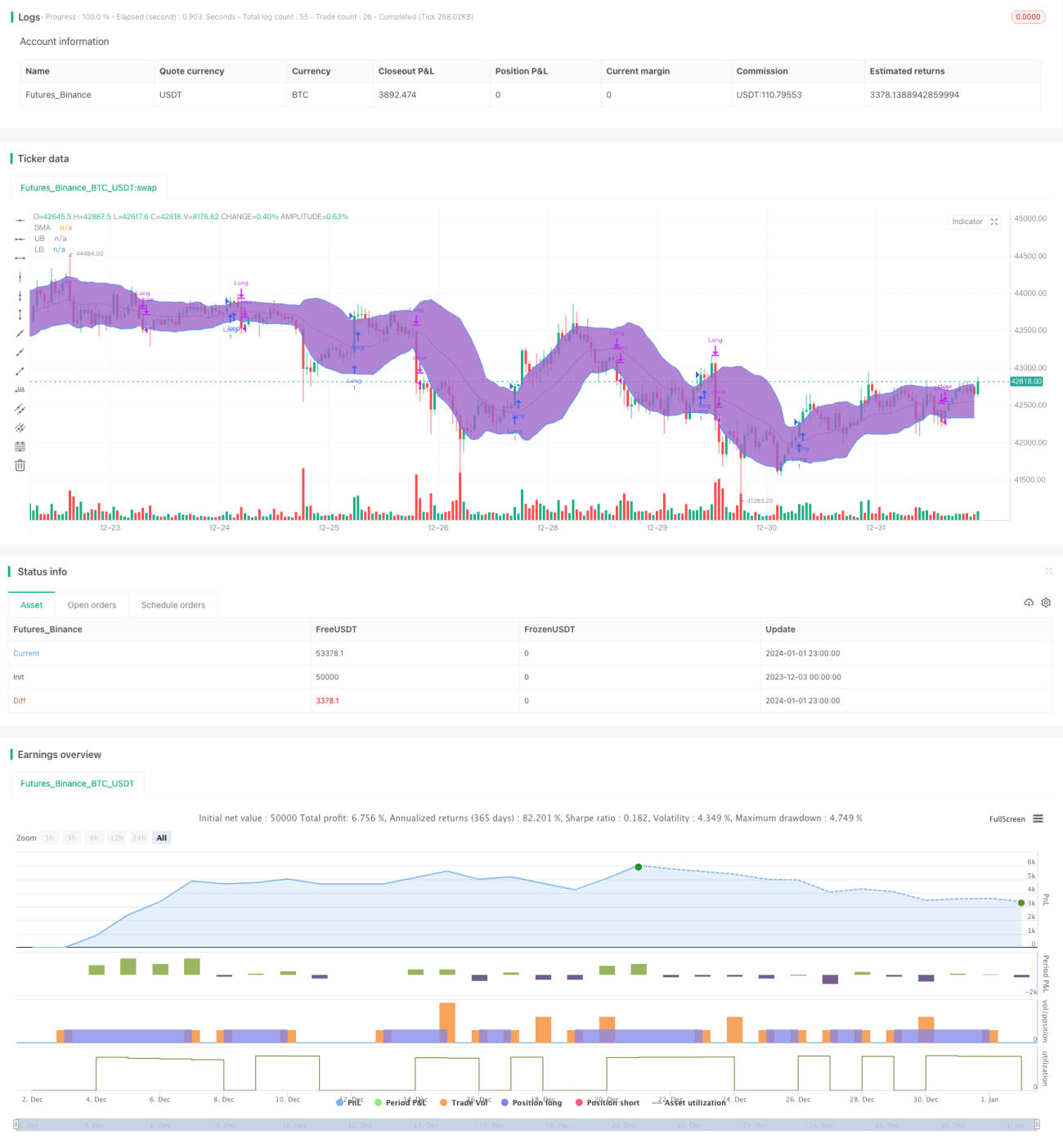

La stratégie de rupture de bande large est une stratégie de suivi de tendance. Elle utilise la plage de volatilité pour déterminer les points d'entrée et de sortie. Plus précisément, elle utilise les bandes supérieure et inférieure des bandes de Bollinger pour juger si le prix franchit un seuil. Lorsque le prix dépasse la bande supérieure, on achète (long), et lorsque le prix passe en dessous de la bande inférieure, on clôture la position.

Principe de la stratégie

Cette stratégie repose sur l'indicateur des bandes de Bollinger. Les bandes de Bollinger comprennent trois lignes :

- Ligne médiane – moyenne mobile simple sur n jours

- Bande supérieure – ligne médiane + k × écart-type sur n jours

- Bande inférieure – ligne médiane – k × écart-type sur n jours

La valeur de k est généralement de 1,5 ou 2. Lorsque le prix dépasse la bande supérieure, cela signifie que l'action entre dans une zone de force, on achète (long) ; lorsque le prix passe sous la bande inférieure, cela indique que l'action entre dans une zone de faiblesse, on clôture la position.

Cette stratégie utilise une ligne médiane sur 20 jours et un écart-type de 1,5 fois pour construire les bandes de Bollinger. Lorsque le prix dépasse la bande supérieure, on achète (long). Il existe deux options pour la sortie :

- Utiliser la bande inférieure comme stop-loss

- Utiliser la ligne médiane comme stop-loss

Pour les actions à forte volatilité, l'utilisation de la bande inférieure comme stop-loss donne de meilleurs résultats.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants :

- Elle permet de suivre efficacement la tendance des prix et de capturer rapidement les signaux de rupture.

- L'utilisation de la plage de volatilité pour déterminer les points d'entrée permet de filtrer efficacement le bruit.

- Deux modes de stop-loss sont préconstruits, ce qui permet de choisir la solution optimale selon les caractéristiques de l'action.

Analyse des risques

Cette stratégie comporte également certains risques :

- Le signal de rupture peut être un faux signal, incapable de suivre efficacement la tendance.

- Un niveau de stop-loss mal défini peut entraîner des stop-loss excessifs.

- La stratégie ne gère pas efficacement les marchés en range (consolidation).

Ces risques peuvent être atténués en optimisant les paramètres ou en combinant d'autres indicateurs.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Optimiser les paramètres des bandes de Bollinger pour trouver la meilleure combinaison de paramètres.

- Combiner avec des indicateurs tels que le volume de transactions pour valider la fiabilité des signaux de rupture.

- Utiliser d'autres indicateurs pour construire un mécanisme de filtrage, afin d'éviter les faux signaux de rupture.

- Ajuster dynamiquement la position du stop-loss pour réduire le risque de stop-loss.

Conclusion

Dans l'ensemble, la stratégie de rupture de bande large est une stratégie de suivi de tendance classique. Elle peut être améliorée en optimisant les paramètres et les règles, afin de mieux s'adapter à différents environnements de marché. Cette stratégie est facile à comprendre et à mettre en œuvre, ce qui en fait un bon choix de stratégie d'introduction au trading quantitatif.

- 1