Stratégie de suivi de tendance par croisement de deux moyennes mobiles

Aperçu

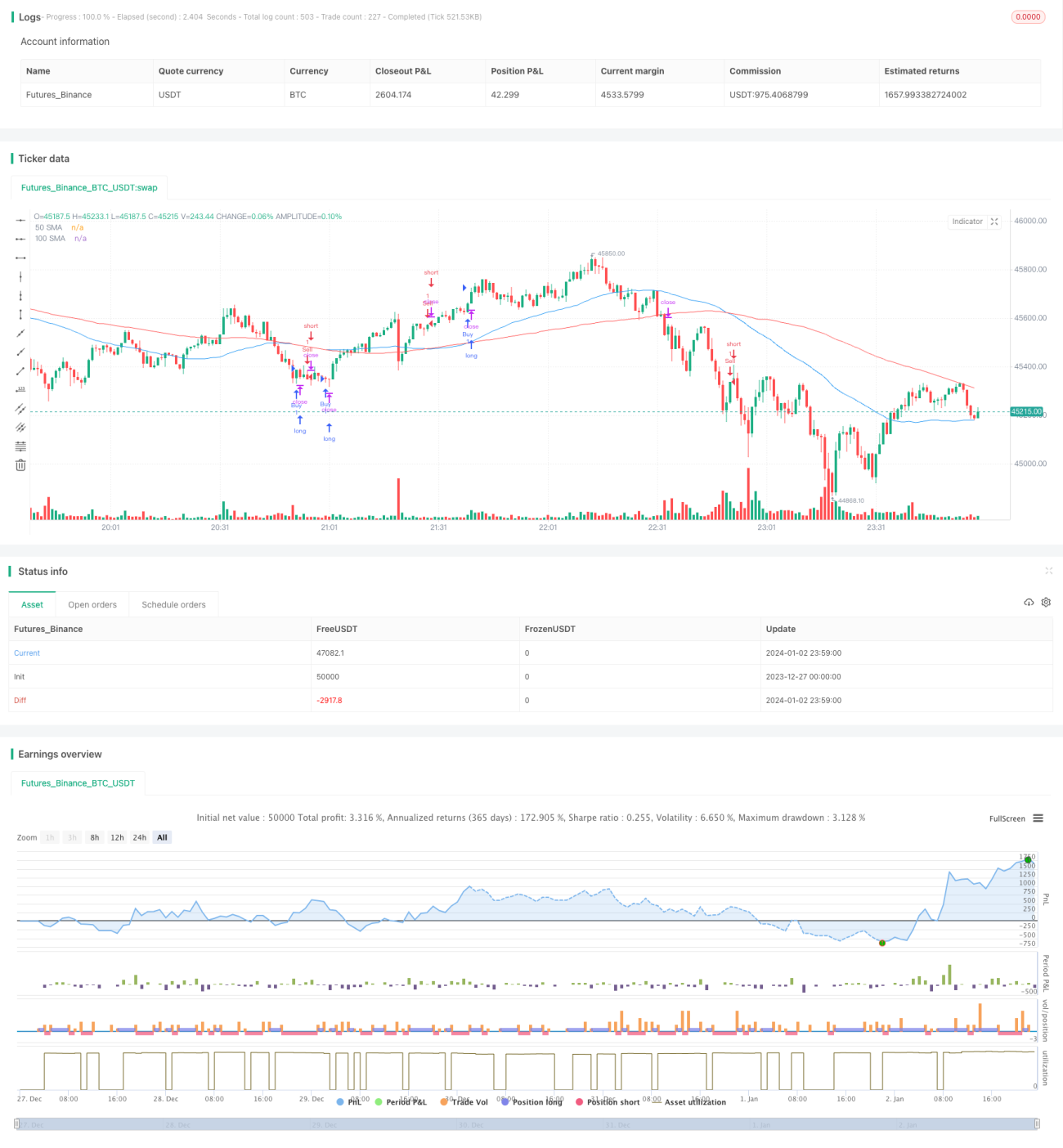

Cette stratégie utilise le croisement de simples moyennes mobiles et l'indicateur ATR (Average True Range) pour générer des signaux d'achat et de vente : il s'agit d'une stratégie de suivi de tendance. Elle utilise principalement le croisement des moyennes mobiles à 50 et 100 jours pour déterminer la tendance, et fixe un stop-loss à l'aide de l'ATR afin de contrôler le risque.

Principe de la stratégie

- Calcul de la moyenne mobile simple 1 (SMA1) sur 50 jours et de la moyenne mobile simple (SMA2) sur 100 jours.

- Lorsque SMA1 croise au-dessus de SMA2, un signal d'achat est émis ; lorsque SMA1 croise en dessous de SMA2, un signal de vente est émis.

- Calcul de l'ATR sur 14 jours.

- L'ATR multiplié par un coefficient défini sert de point de stop-loss.

- En cas de signal d'achat, le prix de clôture moins le stop-loss devient le point de vente stop-loss ; en cas de signal de vente, le prix de clôture plus le stop-loss devient le point d'achat stop-loss.

On voit que cette stratégie repose principalement sur la capacité des moyennes mobiles à identifier la tendance et sur le contrôle du risque offert par l'ATR. Le principe de base est simple, clair, facile à comprendre et à mettre en œuvre.

Avantages de la stratégie

- Principe clair et facile à mettre en œuvre, adapté aux débutants.

- Utilisation des moyennes mobiles pour identifier la tendance principale, permettant un suivi efficace de celle-ci.

- Le stop-loss basé sur l'ATR permet de limiter efficacement les pertes dues à des fluctuations exceptionnelles.

- Possibilité d'ajuster facilement les paramètres pour s'adapter à différents environnements de marché.

Risques de la stratégie

- Sur un marché en range, les moyennes mobiles génèrent de nombreux faux signaux, ce qui peut faire manquer des points de retournement.

- L'indicateur ATR n'est pas suffisamment réactif à des mouvements rapides du marché, ce qui peut entraîner des pertes supérieures aux prévisions.

- Le réglage des paramètres des indicateurs et du coefficient de l'ATR dépend de l'expérience ; un mauvais réglage peut affecter la performance de la stratégie.

- La double moyenne mobile a un retard important, ce qui peut faire manquer les points de retournement.

Méthodes de contrôle des risques :

- Raccourcir la période des moyennes mobiles pour rendre les indicateurs plus sensibles.

- Ajuster dynamiquement le coefficient de l'ATR pour rendre le stop-loss plus flexible.

- Combiner avec d'autres indicateurs pour filtrer les faux signaux.

- Opérer en se basant sur une analyse de la structure sur les grandes unités de temps.

Pistes d'optimisation

- Essayer d'autres types de moyennes mobiles, comme les moyennes mobiles exponentielles qui filtrent mieux le bruit.

- Envisager de remplacer l'ATR par des méthodes de stop-loss dynamique comme les bandes de Keltner.

- Ajouter des indicateurs auxiliaires comme le volume pour filtrer les signaux.

- Combiner avec la théorie des vagues, les niveaux de support/résistance, etc., pour identifier les points clés de la tendance.

Résumé

Cette stratégie est une stratégie classique de suivi de tendance. Elle utilise les moyennes mobiles pour déterminer la direction de la tendance et l'ATR pour fixer un stop-loss et contrôler le risque. Le principe est simple et clair, facile à maîtriser. Cependant, elle présente un certain retard et un risque de faux signaux. Il est possible de l'améliorer en ajustant les paramètres, en optimisant les indicateurs, en prenant en compte davantage de facteurs, etc., afin de mieux l'adapter à un environnement de marché changeant. Dans l'ensemble, cette stratégie convient aux débutants pour la pratiquer et l'optimiser, mais il faut être prudent lors de son utilisation en conditions réelles.

- 1