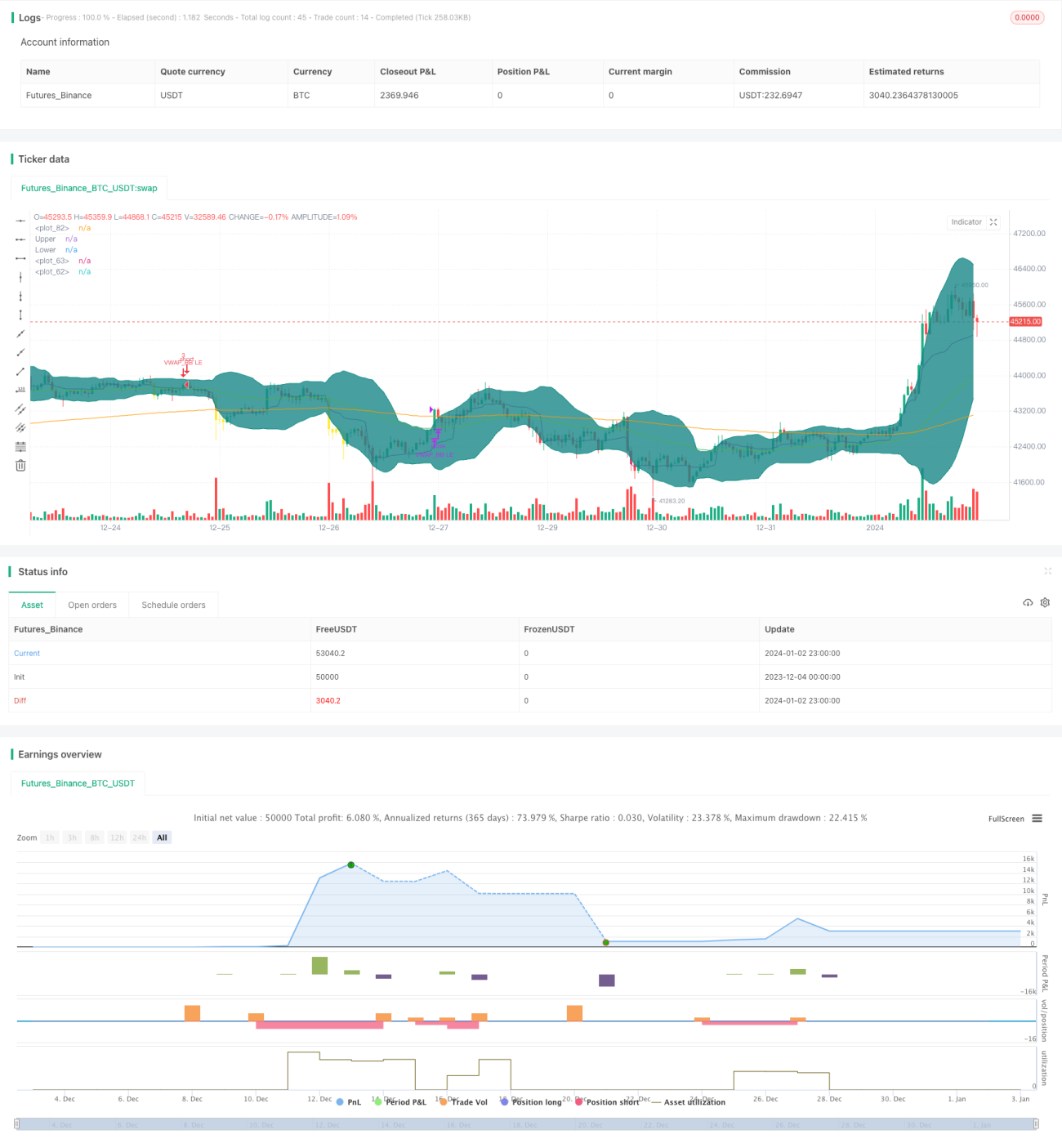

Stratégie de trading quantitatif basée sur les bandes de Bollinger et le VWAP

Aperçu

Cette stratégie combine les bandes de Bollinger (BB) et la moyenne mobile du volume pondéré par le prix typique (VWAP) pour prendre des décisions d'achat et de vente. Elle permet de détecter les anomalies de prix à court terme puis d'effectuer des transactions, adaptée au trading à court terme.

Principe de la stratégie

La stratégie se base principalement sur les règles suivantes pour acheter et vendre :

-

La ligne EMA rapide au-dessus de la ligne EMA lente comme condition préalable pour déterminer la tendance.

-

Lorsque le cours de clôture est supérieur au VWAP, on considère que le prix augmente et on achète.

-

Si parmi les 10 bougies précédentes, une bougie a un cours de clôture inférieur à la bande inférieure de Bollinger, on considère qu'il s'agit d'une anomalie de prix et on achète.

-

Lorsque le cours de clôture est supérieur à la bande supérieure de Bollinger, on considère que le prix a déjà inversé sa tendance et on vend.

Plus précisément, la stratégie vérifie d'abord que l'EMA 50 jours est supérieure à l'EMA 200 jours, en utilisant les EMA rapide et lente pour déterminer la tendance générale. Ensuite, elle combine le VWAP pour déterminer si le prix est en hausse à court terme. Enfin, elle utilise les bandes de Bollinger pour détecter si le prix a connu une baisse anormale à court terme comme opportunité d'entrée.

La règle de sortie est relativement simple : lorsque le prix dépasse la bande supérieure de Bollinger, on considère que le prix a effectué un retournement et on sort.

Analyse des avantages

Cette stratégie combine plusieurs indicateurs pour détecter les anomalies de prix, ce qui peut renforcer l'efficacité du signal d'entrée. L'utilisation des EMA pour déterminer la tendance générale permet d'éviter les opérations à contre-tendance. Le VWAP permet de capturer les opportunités de hausse des prix à court terme. L'utilisation des bandes de Bollinger pour détecter les anomalies de prix permet de trouver précisément les moments propices au trading à court terme.

Analyse des risques

- Une mauvaise détermination de la tendance générale par les EMA peut entraîner des opérations à contre-tendance du marché.

- L'indicateur VWAP est le plus efficace sur des données horaires ou intraday ; son utilisation sur des données journalières peut réduire son efficacité.

- Un réglage inapproprié des paramètres des bandes de Bollinger, avec des bornes trop larges ou trop étroites, peut entraîner des signaux manqués.

Pour faire face à ces risques, on peut ajuster les paramètres de période des EMA ou essayer d'autres indicateurs de tendance générale. Les paramètres du VWAP peuvent être appliqués à des données intraday ou remplacés par d'autres indicateurs à court terme. Ajuster les paramètres des bandes de Bollinger pour trouver l'amplitude optimale.

Pistes d'optimisation

- Essayer d'autres indicateurs pour déterminer la tendance générale, comme le MACD.

- Optimiser les paramètres des EMA et des bandes de Bollinger pour trouver la configuration optimale.

- Ajouter un mécanisme de stop-loss.

- Combiner d'autres indicateurs pour filtrer les faux signaux.

- Tester sur différentes périodes et types de données.

Résumé

Cette stratégie combine les bandes de Bollinger et le VWAP pour détecter les anomalies de prix à court terme comme moment d'entrée. Elle utilise les EMA pour déterminer la tendance générale et éviter les opérations à contre-tendance. Elle permet de repérer rapidement les opportunités de tendance des prix à court terme. Adaptée au trading intraday et à court terme. Grâce à l'optimisation des paramètres et à l'ajout d'autres indicateurs de jugement, on peut encore renforcer la stabilité et la rentabilité de la stratégie.

- 1