Stratégie d'investissement programmé à coût moyen dynamique avec intérêts composés

Aperçu

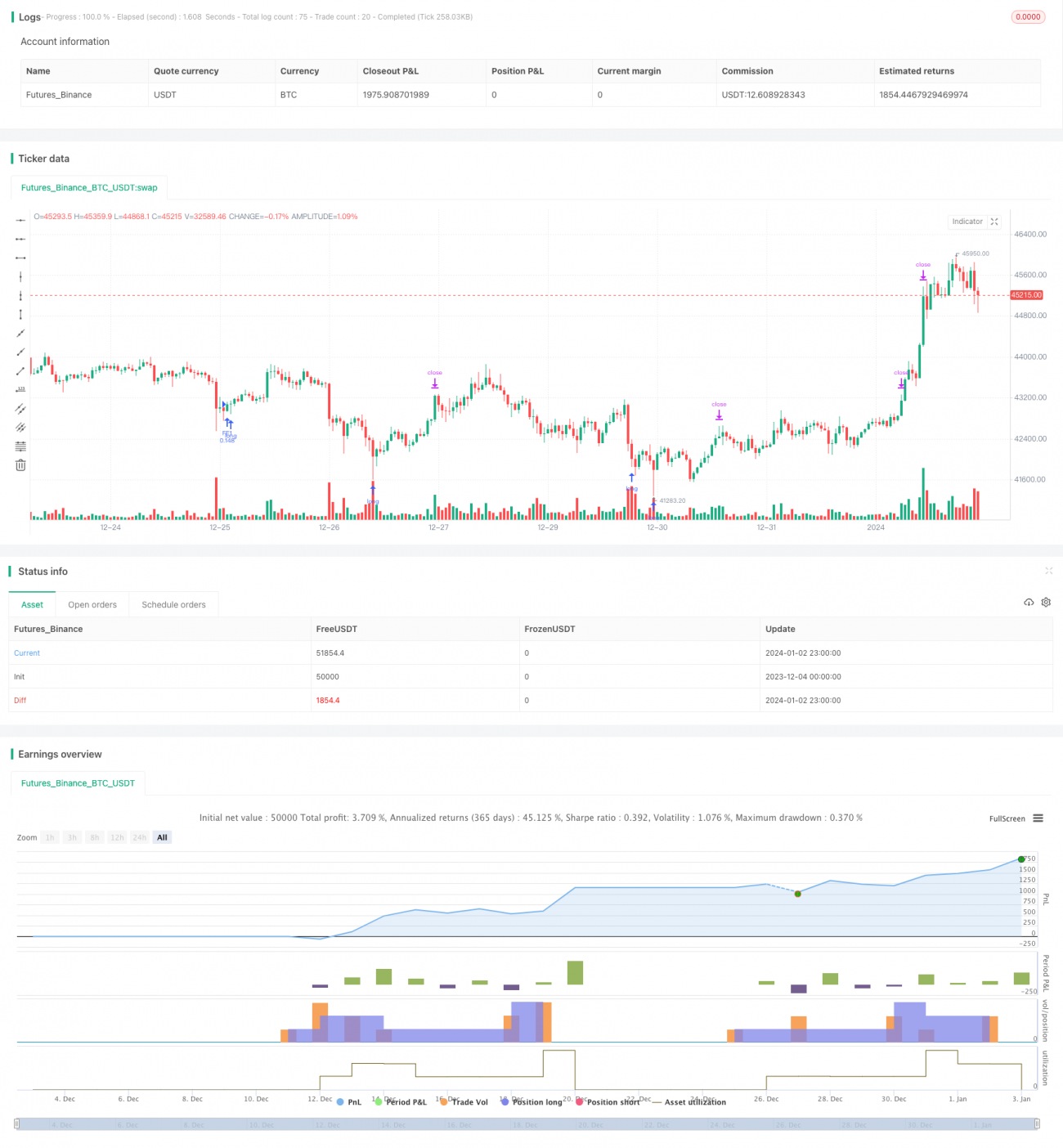

La stratégie DCA dynamique avec réinvestissement des bénéfices ajuste dynamiquement la quantité de chaque ordre d'ouverture. Au début d'une tendance, elle ouvre d'abord une petite position, puis augmente progressivement la taille de la position à mesure que la profondeur de la consolidation s'accroît. La stratégie utilise une fonction exponentielle pour calculer le niveau de stop-loss de chaque couche, et déclenche une réouverture par lots successifs, ce qui permet à la ligne de coût de détention de descendre de façon exponentielle. Avec l'augmentation de la profondeur, le coût de la position peut être progressivement comprimé vers le bas, et lorsque le prix s'inverse, les positions sont partiellement clôturées pour obtenir des gains plus importants.

Principe de la stratégie

La stratégie sélectionne le moment d'ouverture en combinant le signal de survente simple du RSI avec une méthode de sélection temporelle basée sur la moyenne mobile. Elle génère un signal de premier ordre d'ouverture lorsque le RSI est inférieur à la ligne de survente et que le prix de clôture est inférieur à la moyenne mobile. Après l'ouverture du premier ordre, le seuil inférieur de la baisse du prix est calculé selon une fonction exponentielle, produisant un signal DCA. Chaque DCA ajuste la quantité détenue pour que chaque lot soit égal. En raison de la variation dynamique de la quantité détenue et du coût de détention, cela produit un effet de levier similaire à un amplificateur.

Avec l'augmentation du nombre de DCA, le coût de détention ne cesse de baisser, de sorte qu'un très petit rebond suffit pour réaliser un profit lors de la prise de bénéfices. Après l'ouverture de plusieurs ordres consécutifs, une ligne de stop est tracée au-dessus du prix moyen. Si le prix repasse au-dessus, dépassant le coût moyen et la ligne de stop, la position est liquidée.

Le principal avantage de la stratégie est qu'avec la baisse continue du coût de détention, même dans un marché en consolidation, le coût peut être progressivement réduit. Lorsque la tendance s'inverse, comme le coût de détention est déjà bien inférieur au prix du marché, des gains plus importants peuvent être réalisés.

Risques et limites

Le principal risque de cette stratégie réside dans la taille limitée de la position initiale. Par exemple, dans une tendance baissière continue, il existe un risque de stop-loss. Il est donc nécessaire de définir un niveau de stop-loss acceptable.

De plus, le réglage du niveau de stop-loss présente deux extrêmes. Un stop trop large empêche de profiter d'un rebond suffisamment profond. Un stop trop étroit augmente la probabilité de subir une inversion brutale du prix lors d'un ajustement à moyen terme. Il est donc crucial de choisir un niveau de stop-loss adapté en fonction du marché et de sa propre tolérance au risque.

Lorsque la période de DCA est longue et que de nombreux niveaux se sont formés, si le prix augmente fortement, on risque d'avoir un coût de position trop élevé et de ne pas pouvoir placer de stop. Cela nécessite également de définir raisonnablement le nombre de niveaux DCA en fonction de la taille totale de la position et du coût maximal supportable.

Suggestions d'optimisation

-

Optimiser le signal de timing. Tester différents paramètres et différentes combinaisons d'indicateurs pour espérer obtenir des signaux à plus forte probabilité de succès.

-

Optimiser le mécanisme de stop-loss. Tester l'utilisation d'un stop en forme de Λ ou d'un stop en forme d'arc pour remplacer le simple stop suiveur, ce qui pourrait donner de meilleurs résultats. On peut aussi ajuster le niveau de stop en fonction de la répartition temporelle de la position.

-

Optimiser la méthode de prise de bénéfices. Tester différents types de trailing stop pour trouver une meilleure sortie avec bénéfice, améliorant ainsi le rendement global.

-

Ajouter un mécanisme anti-rebond. Après un stop-loss, il est possible qu'un signal DCA se reproduise et entraîne une réouverture. On peut alors envisager d'ajouter une plage anti-rebond d'une certaine amplitude pour éviter de reprendre agressivement une position immédiatement après le stop.

Résumé

Cette stratégie utilise l'indicateur RSI pour déterminer le moment d'achat, ainsi qu'une stratégie DCA dynamique basée sur un stop calculé par fonction exponentielle, permettant d'ajuster dynamiquement la quantité et le coût de détention des positions, obtenant ainsi un avantage de prix sur les marchés en range. Les optimisations portent principalement sur les signaux d'entrée et de sortie, les méthodes de stop et de prise de bénéfices. Globalement, la stratégie utilise le concept central du DCA exponentiel pour faire baisser continuellement le coût de détention, offrant plus de marge de manœuvre en période de consolidation et des rendements plus élevés en tendance. Il reste cependant nécessaire de choisir des paramètres appropriés selon son propre plan de gestion de capital pour contrôler le risque global de la position.

- 1