Stratégie combinée de l'indicateur de mouvement directionnel et de la moyenne mobile de Hull

Aperçu

Cette stratégie combine l'indicateur Directional Movement Index (DMI) et la moyenne mobile Hull (HMA). Elle utilise le DMI pour déterminer la direction du marché et la HMA pour confirmer la force de la tendance, réalisant ainsi des transactions sans gestion des risques.

Principe de la stratégie

-

Calculer le True Range, le Directional Indicator Plus (DIPlus), le Directional Indicator Minus (DIMinus) et l'Average Directional Index (ADX).

-

Calculer la moyenne mobile rapide de Hull (fasthull) et la moyenne mobile lente de Hull (slowhull).

-

Condition de déclenchement d'une position longue : DIPlus croise au-dessus de DIMinus et fasthull croise au-dessus de slowhull.

-

Condition de déclenchement d'une position courte : DIMinus croise en dessous de DIPlus et fasthull croise en dessous de slowhull.

-

Des signaux d'achat et de vente sont émis respectivement lorsque les conditions de position longue ou courte sont remplies.

Analyse des avantages

Cette stratégie combine la confirmation double de l'indicateur de tendance DMI et de la moyenne mobile Hull, ce qui permet d'identifier efficacement la direction de la tendance du marché et d'éviter les allers-retours entre marchés haussiers et baissiers. L'absence de gestion des risques réduit la fréquence des transactions, ce qui offre à long terme un niveau de rentabilité global satisfaisant.

Analyse des risques

Le principal risque de cette stratégie réside dans l'absence de stop-loss. En cas de fluctuations violentes du marché, les pertes ne peuvent pas être efficacement contrôlées. De plus, l'espace d'optimisation des paramètres est limité, et le manque de spécificité constitue également un inconvénient majeur.

Il est possible de réduire les risques en ajoutant un stop-loss suiveur, en optimisant la combinaison des paramètres, etc.

Directions d'optimisation

-

Ajouter un stop-loss basé sur l'ATR, utilisant un trailing stop basé sur le True Range.

-

Optimiser les paramètres des périodes de Hull pour trouver la meilleure combinaison.

-

Ajuster dynamiquement les seuils des paramètres pour les positions longues et courtes.

-

Ajouter des filtres tels que des indicateurs de volume pour garantir la persistance de la tendance.

Résumé

La stratégie combinant DMI et HMA est précise, simple et efficace, adaptée aux opérations à moyen et long terme. Avec l'ajout d'un stop-loss approprié et une optimisation des paramètres, elle peut devenir un excellent système de suivi de tendance.

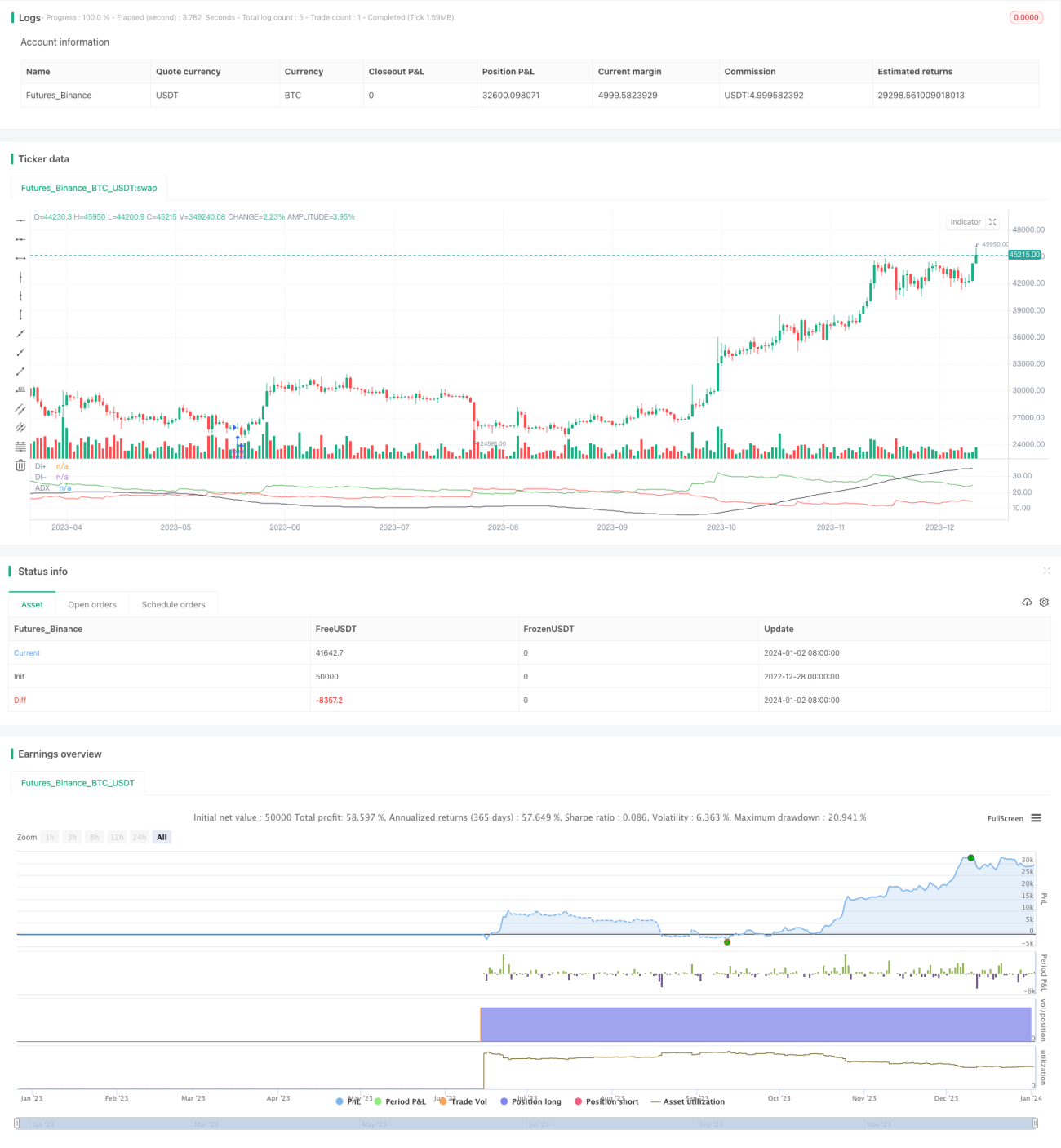

/*backtest

start: 2022-12-28 00:00:00

end: 2024-01-03 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Tuned_Official

//@version=4

strategy(title="DMI + HMA - No Risk Management", overlay = false, pyramiding=1, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.025)- 1