Stratégie de retournement de bougie magique baissière

Aperçu

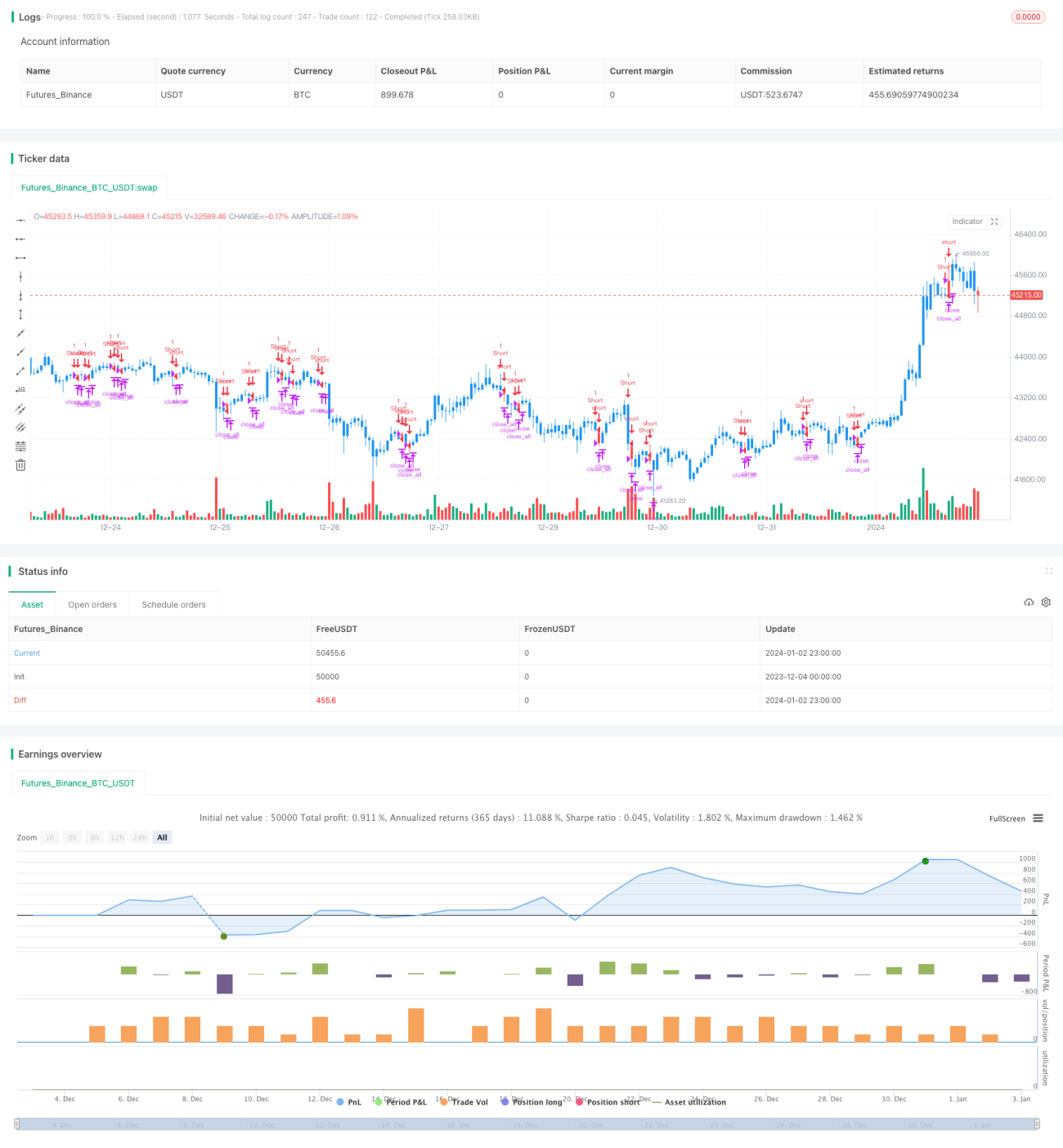

Cette stratégie est basée sur la figure de retournement baissier (bearish engulfing pattern) dans les bougies japonaises pour détecter les signaux de retournement du marché. Lorsqu'une figure baissière apparaît, une position courte est ouverte, puis fermée après avoir atteint l'objectif de profit.

Principe de la stratégie

La logique principale de la stratégie consiste à identifier la présence d'une figure baissière dans les bougies. Une figure baissière se produit lorsqu'une bougie haussière (vert) est suivie d'une bougie baissière (rouge) dont le cours de clôture est inférieur à celui de la bougie précédente, et dont le corps englobe entièrement le corps de la bougie haussière précédente. Selon l'analyse technique, cette configuration annonce généralement un renversement de la tendance haussière en cours.

Ainsi, la logique de trading est la suivante :

- Lorsqu'une figure baissière est détectée (la veille est une bougie haussière avec un corps de taille suffisante, et le jour actuel est une bougie baissière dont le corps englobe entièrement celui de la veille), une position courte est ouverte.

- Si la perte dépasse le stop-loss défini, la position est fermée.

- Si le gain dépasse le take-profit défini, la position est fermée.

De cette manière, la stratégie peut saisir les opportunités de retournement lorsque le signal baissier apparaît.

Avantages

Le principal avantage de cette stratégie est de détecter relativement tôt les retournements de tendance, en utilisant la figure baissière, un signal de retournement assez fiable avec un taux de réussite élevé. De plus, la logique est simple, claire et facile à comprendre et à mettre en œuvre.

Par ailleurs, la stratégie intègre des mécanismes de stop-loss et de take-profit pour contrôler les risques et verrouiller les gains, évitant ainsi des pertes excessives.

Analyse des risques

Le principal risque de cette stratégie réside dans le fait que le signal de retournement donné par la figure baissière n'est pas toujours fiable. Bien que la plupart du temps il soit correct, des erreurs de jugement peuvent survenir, ce qui empêche d'éviter complètement les pertes dans le trading réel.

De plus, fixer des niveaux de stop-loss et de take-profit fixes peut être aveugle et manquer de flexibilité. Cela peut entraîner des pertes en cas de forte volatilité ou faire rater des profits plus importants.

Pistes d'optimisation

La stratégie peut être améliorée sur plusieurs points :

- Ajouter une sélection des créneaux horaires de négociation. Opérer uniquement pendant les périodes actives peut réduire les erreurs de signaux.

- Intégrer une évaluation de la force de la cassure, en combinant le volume de transactions ou l'Average True Range (ATR) pour confirmer la fiabilité du signal baissier.

- Utiliser un stop-loss et un take-profit dynamiques, en s'appuyant sur des indicateurs de volatilité pour ajuster ces niveaux de manière plus flexible.

- Ajouter une analyse de la tendance globale du marché pour éviter des pertes inutiles en période de consolidation.

Conclusion

Cette stratégie de retournement magique des chandeliers baissiers (Bearish Engulfing Magic Candle Reversal) identifie les opportunités de retournement du marché en reconnaissant la figure baissière. Sa logique est claire, facile à exécuter et présente un taux de réussite élevé. Cependant, elle comporte un certain risque d'erreur de signal. Des optimisations supplémentaires peuvent améliorer les performances et réduire les risques.

- 1