Stratégie de point d'achat par retournement à double indicateur

Aperçu

Cette stratégie combine le volume de transactions et l'indicateur RSI pour déterminer les moments d'achat, et gère les positions en fixant des objectifs de prise de profit par paliers afin de réaliser des bénéfices progressivement. Elle est adaptée aux marchés en range et permet de verrouiller efficacement les points d'achat récurrents lors des fluctuations de faible amplitude.

Principe de la stratégie

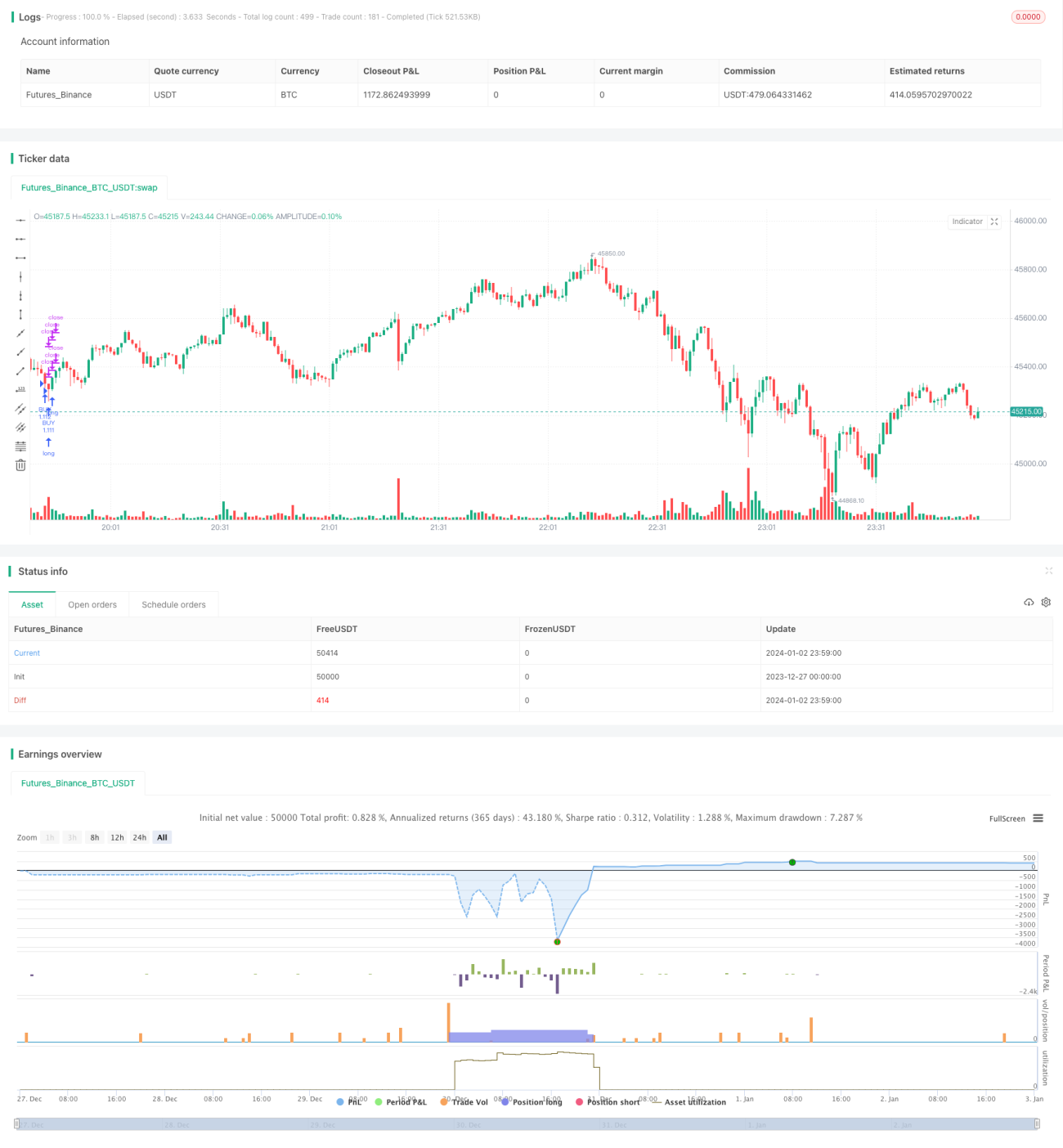

Cette stratégie utilise deux indicateurs pour identifier les opportunités d'achat : le volume de transactions et le RSI. Le fonctionnement précis est le suivant : lorsque le volume dépasse 2,5 fois la moyenne du volume des 70 derniers jours et que le RSI est inférieur à 30 (niveau de survente), un signal d'achat est émis.

Une fois la position d'achat établie, la stratégie définit 5 objectifs de prise de profit différents (0,4 %, 0,6 %, 0,8 %, 1,0 % et 1,2 %) et prend progressivement des bénéfices selon des proportions de position (20 %, 40 %, 60 %, 80 % et 100 %) jusqu'à la clôture complète de la position. Un stop-loss de 5 % est également défini.

Ainsi, en fixant des paliers de prise de profit, il est possible de verrouiller les hausses de faible amplitude et d'éviter de manquer des profits en attendant des gains plus importants. Le stop-loss permet de contrôler les pertes individuelles.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Utilisation de deux indicateurs pour identifier les points d'achat, évitant les faux breakouts. L'augmentation du volume confirme la force de soutien au bas, et le RSI survendu évalue la probabilité de rebond.

- La stratégie de prise de profit par paliers permet de maximiser les opportunités de profit dans les petites fluctuations, sans avoir à attendre de fortes hausses pour réaliser des bénéfices.

- Adaptée aux marchés en range, en particulier ceux où les prix oscillent dans des zones non finalisées par les institutions. Ces marchés n'ont pas de direction claire à court terme, et cette stratégie permet de réaliser fréquemment des profits.

- Le stop-loss est fixé de manière suffisamment large pour donner une marge de manœuvre au marché. Cela évite d'être stoppé prématurément par des ajustements de prix à court terme.

Analyse des risques

Les principaux risques de cette stratégie sont :

- Le double indicateur de confirmation présente un risque de faux signaux, pouvant entraîner des achats sur de faux breakouts. Ce risque peut être réduit par l'optimisation des paramètres.

- La prise de profit par paliers peut faire manquer de grandes hausses en raison de la taille trop petite des positions. Cela peut être optimisé en ajustant les niveaux de prise de profit et les proportions de position.

- L'ampleur du stop-loss est importante, ce qui peut entraîner des pertes unitaires élevées. Le risque peut être géré en réduisant le nombre de positions.

- Adaptée aux marchés en range, elle présente un risque directionnel important dans les marchés fortement tendus. Il faut surveiller la structure du marché à plus grande échelle.

- Une fréquence de transactions élevée entraîne une augmentation des coûts de transaction. Il est préférable de choisir une plateforme de trading à faibles commissions.

Directions d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Optimiser la combinaison des paramètres de volume et de RSI pour réduire le taux de faux signaux. On peut également introduire d'autres indicateurs tels que MACD, KDJ pour confirmation.

- Tester différentes amplitudes de prise de profit et proportions de position pour trouver la combinaison optimale de paramètres. On peut également introduire un mécanisme de prise de profit dynamique.

- Optimiser la stratégie de gestion de position, en utilisant un système de gestion des risques par position pour réduire la probabilité de pertes unitaires.

- Ajouter un module de détection de tendance pour identifier les retournements de tendance et prendre rapidement des stops. Éviter que les positions deviennent trop passives.

- Introduire des systèmes de trading algorithmique et de backtesting quantitatif pour parcourir rapidement différents paramètres et trouver la combinaison optimale.

- S'inspirer des modèles de contrôle des glissements et des coûts des stratégies de trading haute fréquence de niveau institutionnel, afin de réduire le nombre de transactions tout en maintenant un taux de profitabilité.

Résumé

Cette stratégie de point d'achat inversé à double indicateur, qui utilise l'augmentation du volume combinée au RSI survendu pour identifier un creux, et verrouille les petits profits dans les marchés en range grâce à une méthode de prise de profit par paliers. Ses avantages sont des profits fréquents sans avoir à attendre des mouvements majeurs ; ses inconvénients sont la fréquence élevée de faux signaux et de transactions. On peut améliorer la qualité des signaux grâce à l'optimisation multi-indicateurs, et augmenter la stabilité de la stratégie par le contrôle des risques et des coûts. Cette stratégie convient pour verrouiller des profits de faible amplitude à court terme.

- 1