Stratégie RSI de croisement doré de Larry pilotée par la résistance et le support

Aperçu

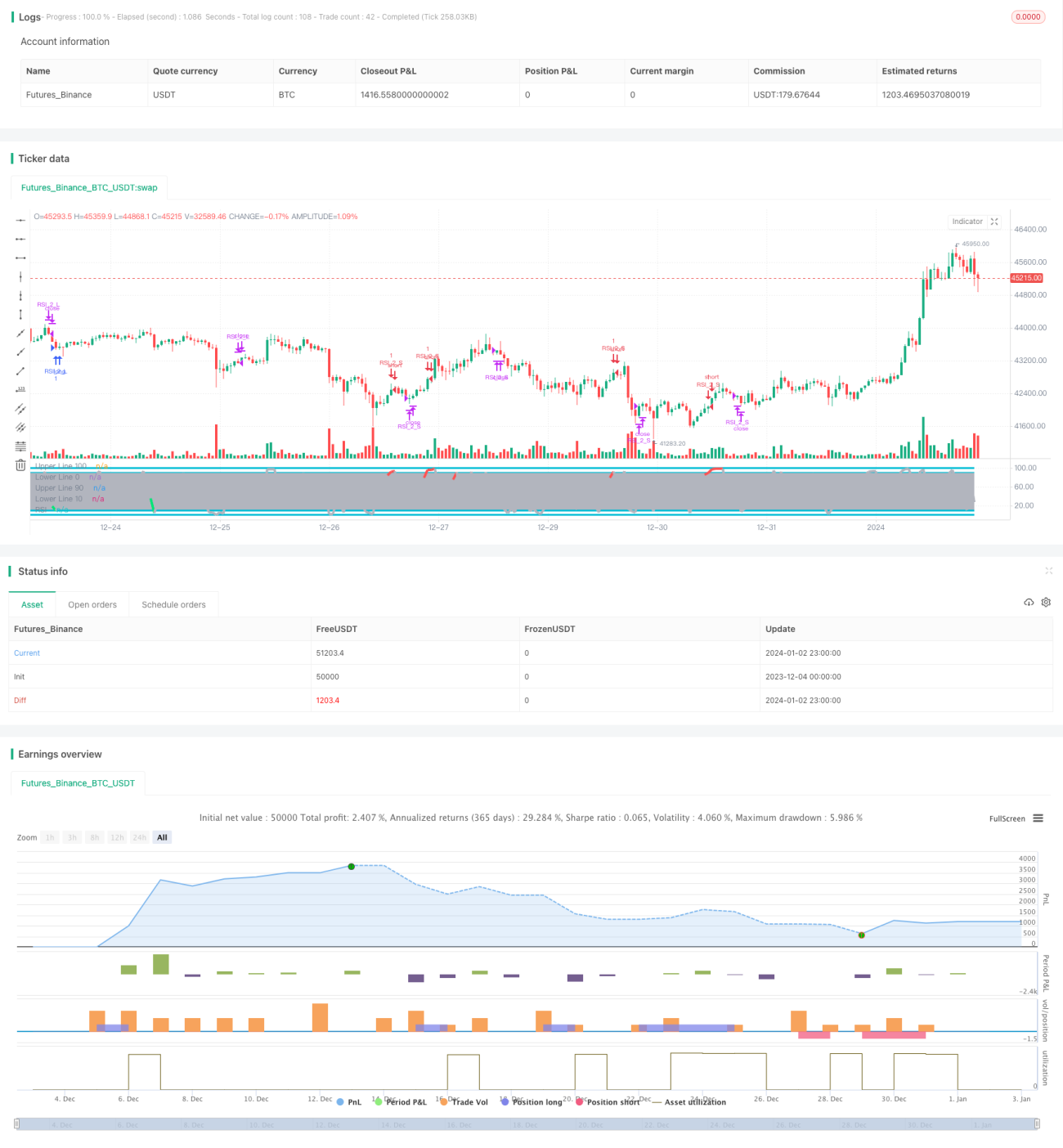

Cette stratégie identifie les points d'achat et de vente en calculant la moyenne mobile des prix et l'indice de force relative RSI. Lorsque le RSI se trouve en zone de surachat ou de survente, des signaux d'achat et de vente sont générés. En parallèle, les bandes de Bollinger sont utilisées pour déterminer les zones de support et de résistance des prix, afin de filtrer certains signaux de trading parasites.

Principe de la stratégie

La stratégie repose principalement sur l'indicateur RSI combiné à plusieurs moyennes mobiles de différentes périodes. Plus précisément, elle calcule plusieurs MA allant de la MA1 à la MA200, ainsi que le RSI. Un signal d'achat est généré lorsque le prix franchit à la hausse la MA200 et que le RSI est inférieur à 10. Un signal de vente est généré lorsque le prix franchit à la baisse la MA5 et que la MA1 croise à la baisse la MA3.

La stratégie utilise également les bandes de Bollinger pour identifier les zones de support et de résistance. Les bandes de Bollinger sont composées d'une bande médiane, d'une bande supérieure et d'une bande inférieure. Lorsque le prix s'approche de la bande supérieure, le titre est considéré comme surévalué ; lorsqu'il s'approche de la bande inférieure, il est considéré comme sous-évalué. Ainsi, les bandes de Bollinger permettent de bien juger de la valeur relative actuelle d'une action.

Analyse des avantages

- Utilisation du RSI pour détecter les zones de surachat/survente : il s'agit d'une stratégie économétrique classique permettant de capter les retournements de prix.

- La combinaison de plusieurs MA renforce la fonction de filtrage, évitant de se faire piéger par des mouvements erronés.

- L'ajout des bandes de Bollinger pour déterminer les zones de support et de résistance permet d'éviter d'acheter au sommet et de vendre au plus bas, en filtrant les signaux de trading parasites.

Analyse des risques

- L'indicateur RSI peut générer des signaux erronés et doit être interprété en conjonction avec l'évolution réelle des prix.

- Les moyennes mobiles (MA) sont couramment utilisées pour déterminer la tendance, mais elles peuvent donner de faux signaux de retournement de tendance lorsque les prix divergent fortement de la MA.

- Les bandes de Bollinger (supérieure et inférieure) présentent un décalage dans la détermination des supports et résistances, et ne peuvent pas identifier avec précision les extrema temporaires.

- Cette stratégie adopte une période de détention relativement courte, ce qui la rend vulnérable aux perturbations du bruit de marché à court terme.

Pistes d'optimisation

- Tester un allongement de la période de détention, par exemple en remplaçant la ligne de clôture par la MA10 ou la MA20.

- Tester d'autres paramètres pour le RSI, par exemple (3,5) ou (2,8).

- Essayer d'augmenter les paramètres des bandes de Bollinger pour obtenir des zones de support et de résistance plus marquées.

- Tester d'autres combinaisons d'indicateurs avec le RSI, comme le KDJ, le MACD, etc.

- Tester la combinaison du RSI avec l'indicateur de volume OBV.

Résumé

Dans l'ensemble, cette stratégie est classique et robuste. Elle combine plusieurs indicateurs pour rendre les signaux d'achat/vente plus précis et fiables, même si certaines optimisations restent possibles. L'essentiel est de maîtriser la fonction de détection de tendance du RSI ainsi que l'évaluation des zones de support et de résistance par les bandes de Bollinger. En ajustant correctement les paramètres et en combinant d'autres indicateurs, cette stratégie peut offrir de meilleurs résultats.

/*backtest

start: 2023-12-04 00:00:00

end: 2024-01-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by ChrisMoody

//Based on Larry Connors RSI-2 Strategy - Lower RSI

strategy(title="_CM_RSI_2_Strat_Low", shorttitle="_CM_RSI_2_Strategy_Lower", overlay=false)- 1