Stratégie de suivi de tendance sur plusieurs cadres temporels basée sur EMA et MACD

Aperçu

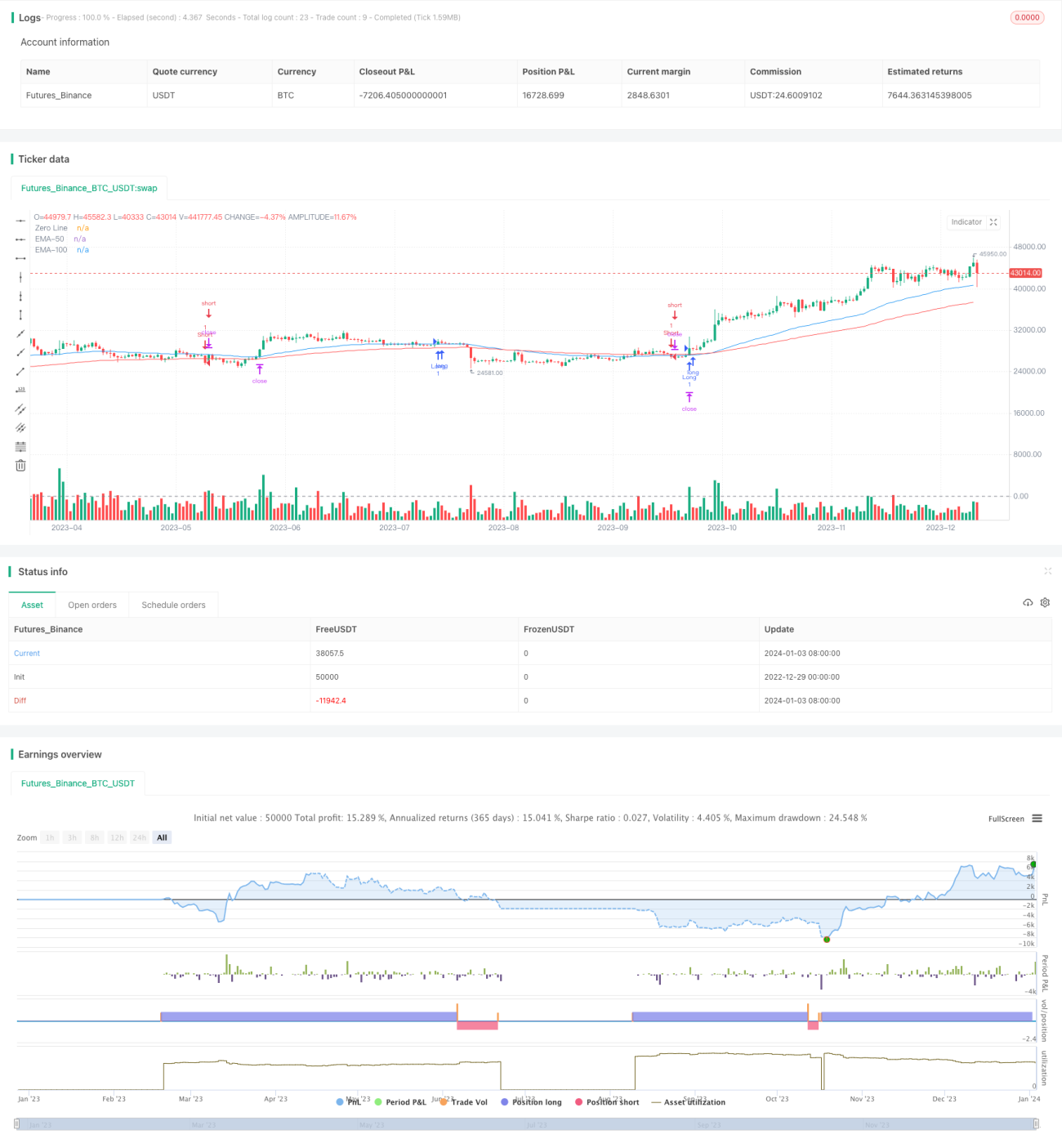

Cette stratégie combine l'utilisation des moyennes mobiles exponentielles (EMA) et de l'indicateur MACD sur plusieurs horizons temporels pour identifier les signaux de tendance, afin de capturer les tendances à moyen et long terme. Lorsque la tendance à court terme est alignée avec la tendance à moyen et long terme, une opération de suivi de tendance est déclenchée. Parallèlement, la stratégie utilise l'indicateur ATR pour définir des niveaux de stop-loss et de take-profit, assurant ainsi un contrôle des risques liés à la volatilité.

Principe de la stratégie

La stratégie utilise les EMA à 50 et 100 jours pour déterminer la direction de la tendance à moyen et long terme. Lorsque la tendance à court terme est identifiée par le MACD, on vérifie si la direction de cette tendance à court terme est cohérente avec celle à moyen et long terme. Si c'est le cas, on exécute une opération de suivi de tendance.

Concrètement, lorsque la ligne rapide du MACD croise au-dessus de la ligne lente, et que le cours de clôture est supérieur à l'EMA 50 jours et supérieur à l'EMA 100 jours, on prend une position longue. Lorsque la ligne rapide du MACD croise au-dessous de la ligne lente, et que le cours de clôture est inférieur à l'EMA 50 jours et inférieur à l'EMA 100 jours, on prend une position courte.

De plus, la stratégie utilise l'ATR pour calculer la plage de volatilité et définir les niveaux de stop-loss et de take-profit. Le stop-loss est fixé à un certain multiple de l'ATR par rapport au prix de clôture, et le take-profit à un autre multiple de l'ATR.

Analyse des avantages

- La combinaison des EMA et du MACD permet d'identifier les signaux de tendance sur plusieurs horizons temporels, évitant ainsi de manquer les tendances à moyen et long terme.

- L'utilisation de l'ATR pour définir les stop-loss et take-profit en fonction de la volatilité du marché permet de contrôler efficacement les risques.

- Évite de trader dans les zones neutres du marché, réduisant ainsi les pertes inutiles.

Analyse des risques

- Les EMA présentent un effet de retard, ce qui peut entraîner des points de retournement manqués.

- Le MACD comporte plusieurs périodes de temps, et le réglage des paramètres influence les résultats.

- La plage de volatilité de l'ATR ne peut pas représenter complètement les fluctuations futures des prix, et ne peut donc pas éliminer totalement le risque.

Contre-mesures :

- Combiner avec d'autres indicateurs pour confirmer les signaux et atténuer le problème de retard des EMA.

- Ajuster les paramètres du MACD pour optimiser les résultats.

- Définir raisonnablement les multiples de l'ATR pour limiter la perte maximale.

Pistes d'optimisation

- Tester différentes combinaisons de périodes d'EMA.

- Optimiser les paramètres du MACD.

- Utiliser des méthodes d'apprentissage automatique pour trouver automatiquement les multiples optimaux de stop-loss et take-profit basés sur l'ATR.

Résumé

Cette stratégie combine les indicateurs EMA, MACD et ATR pour réaliser un suivi de tendance sur plusieurs horizons temporels. Grâce à l'optimisation des paramètres, elle peut potentiellement obtenir de bons rendements. Néanmoins, il faut se prémunir contre les risques liés au retard des indicateurs, au réglage des paramètres et à un contrôle inadéquat de la volatilité. Une amélioration et une optimisation continues sont nécessaires.

- 1