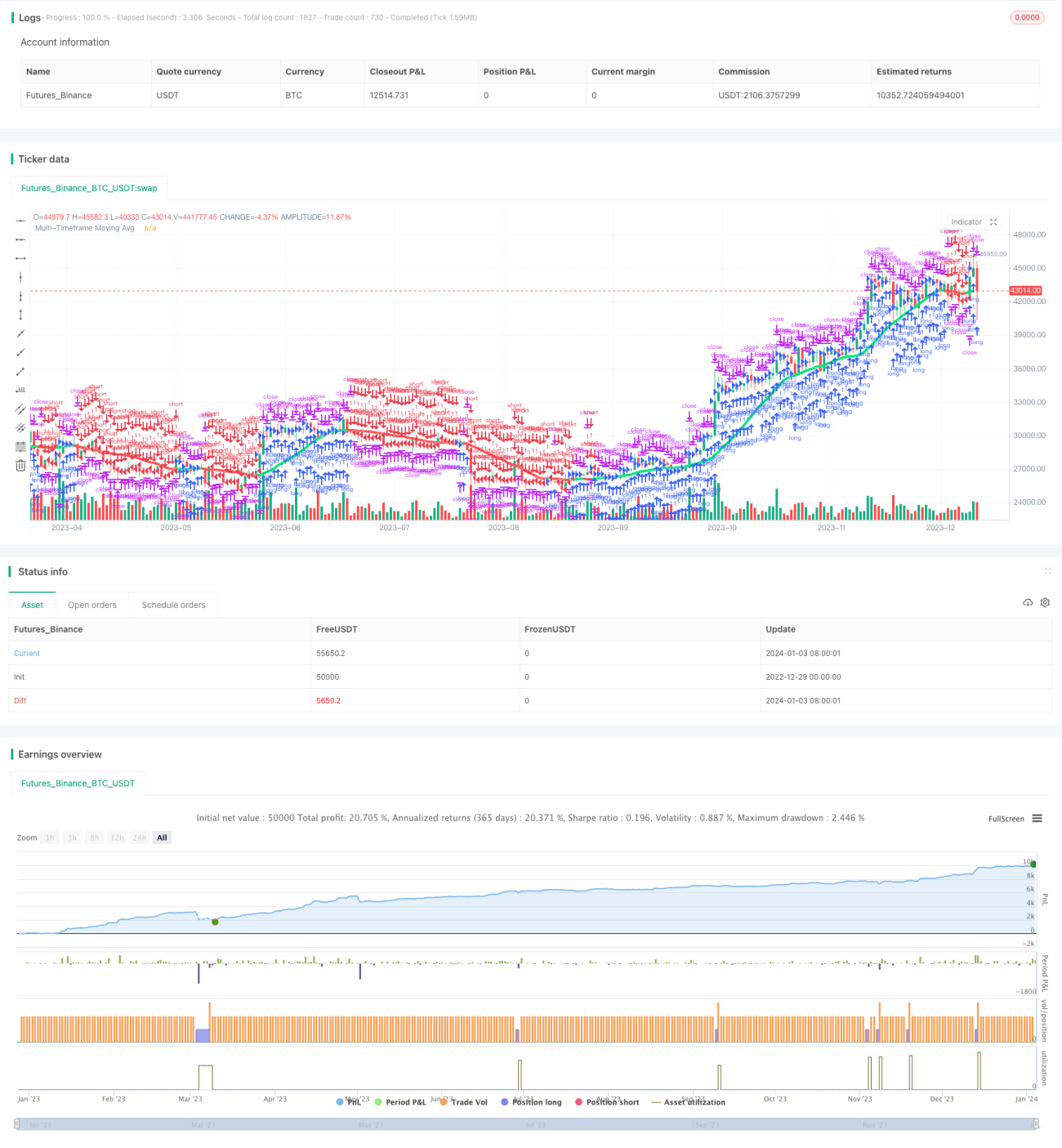

Stratégie optimisée de croisement de moyennes mobiles multi-temporelles

1

Follow

1802

Followers

Aperçu

Cette stratégie est une adaptation du célèbre indicateur CM_Ultimate_MA_MTF. Elle permet de tracer des moyennes mobiles sur plusieurs échelles de temps et d'effectuer des opérations de croisement de MA sur différentes périodes. La stratégie intègre également un mécanisme de trailing stop.

Principe de la stratégie

- Selon le choix de l'utilisateur, des lignes de MA sont tracées sur la période principale ainsi que sur des périodes supérieures, en utilisant différents types d'indicateurs MA.

- Lorsque la MA rapide croise la MA lente à la hausse, une position longue est ouverte ; lorsqu'elle croise à la baisse, une position courte est ouverte.

- Un mécanisme de trailing stop est ajouté pour mieux maîtriser le risque.

Analyse des avantages

- Le croisement de MA sur plusieurs échelles de temps améliore la qualité des signaux et réduit les faux signaux.

- La combinaison de différents types de MA tire parti des atouts de chaque indicateur, renforçant la stabilité.

- Le trailing stop aide à limiter les pertes en temps utile, réduisant ainsi la probabilité de pertes importantes.

Analyse des risques

- Les indicateurs MA sont en retard, ce qui peut faire manquer des opportunités de trading à court terme.

- Les paramètres de période des MA doivent être optimisés correctement, sinon des faux signaux peuvent se multiplier.

- Un niveau de stop mal défini peut entraîner des sorties intempestives.

Pistes d'optimisation

- Tester différentes combinaisons de paramètres de MA pour trouver les paramètres optimaux.

- Ajouter d'autres indicateurs de filtrage pour améliorer la qualité des signaux.

- Optimiser la stratégie de stop pour qu'elle soit mieux adaptée aux caractéristiques du marché.

Conclusion

Cette stratégie intègre l'analyse multi-temporelle des moyennes mobiles et la méthode du trailing stop, dans le but d'améliorer la qualité des signaux et de contrôler le niveau de risque. L'optimisation des paramètres et l'ajout d'indicateurs supplémentaires peuvent encore renforcer l'efficacité de la stratégie.

Source

Pine

Strategy parameters

Related strategies

Comment

All comments (0)

No data

- 1