Stratégie de canal de prix avec bandes de Bollinger pour rupture et retournement intelligent

Présentation

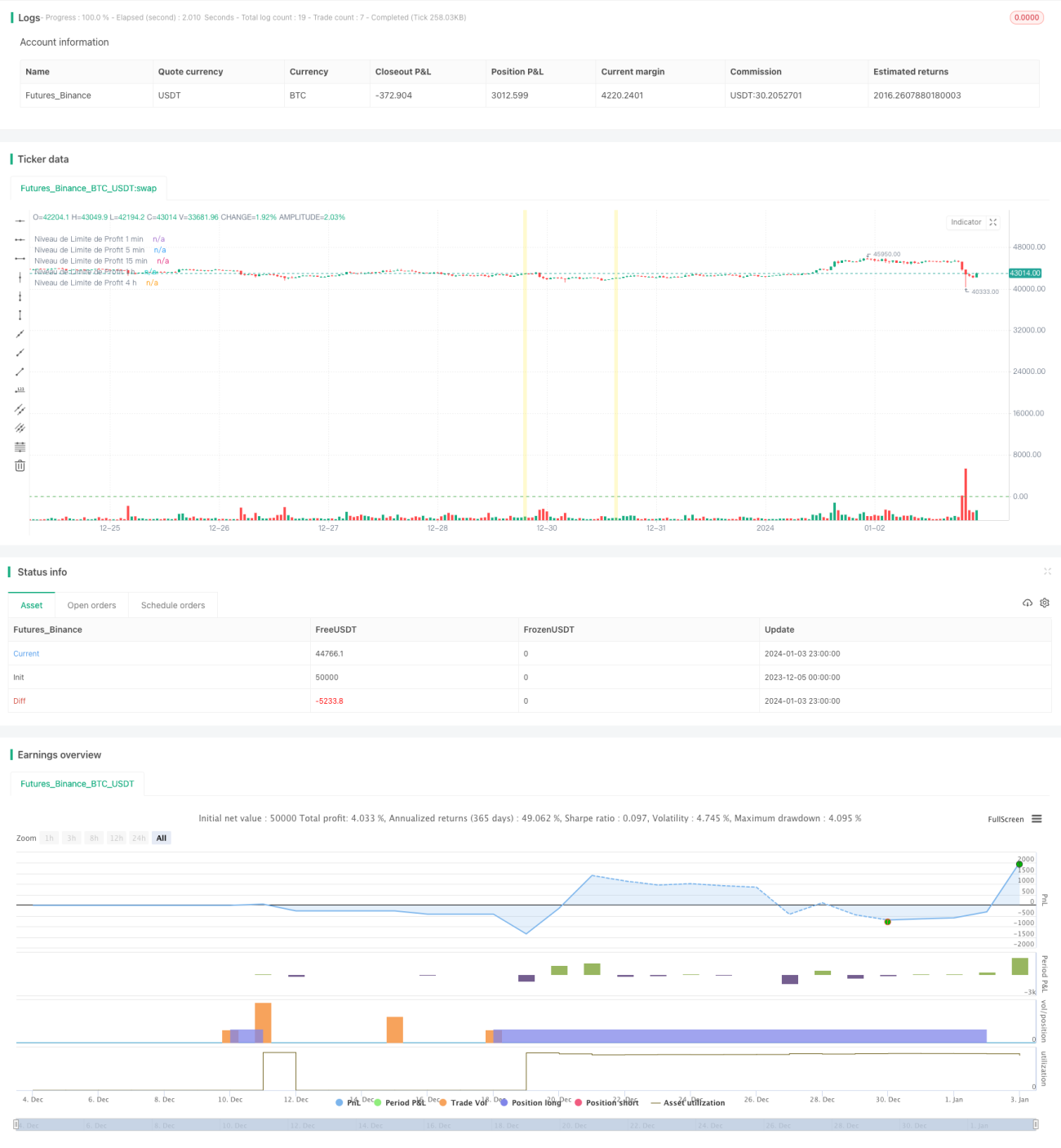

Cette stratégie est une stratégie de breakout combinant plusieurs unités de temps (1 minute, 5 minutes, 15 minutes, 1 heure et 4 heures). Elle détecte les zones de support et de résistance sur le graphique.

Principe de la stratégie

La stratégie utilise des bandes de Bollinger et des canaux de prix pour déterminer les zones de support et de résistance. Tout d’abord, elle calcule la moyenne mobile simple (SMA) et l’écart-type (STDEV) à partir des prix de clôture de chaque unité de temps, afin de déterminer les bandes supérieure et inférieure. Ensuite, elle détecte les « blocs de breakout », qui sont déterminés en fonction du franchissement du prix au niveau du support ou de la résistance, ainsi que du volume des transactions. Lorsque le prix franchit un niveau de support ou de résistance avec un volume élevé, un bloc de breakout se forme.

Une fois le bloc de breakout détecté, un signal d’achat est généré si le prix franchit la bande inférieure, et un signal de vente s’il franchit la bande supérieure. La stratégie trace également des canaux de prix pour chaque unité de temps, représentant les niveaux de support et de résistance.

De plus, la stratégie fixe des niveaux de take-profit pour chaque unité de temps. Cela signifie que le niveau de prix défini pour la position doit permettre de clôturer la position avec un profit. Un niveau de stop-loss est également défini pour limiter les pertes.

Analyse des avantages

- Utilise l’analyse multi‑timeframe pour une évaluation plus complète de la tendance du marché.

- Combine les blocs de breakout, les bandes de Bollinger et le volume pour des signaux plus fiables.

- La présence de take-profit et stop-loss facilite la gestion des risques.

Analyse des risques

- Des paramètres inappropriés des bandes de Bollinger peuvent générer de faux signaux.

- Les breakouts peuvent n’être que du bruit de marché à court terme, entraînant un risque de piège.

- L’utilisation de multiples unités de temps augmente la complexité de la stratégie.

Ces risques peuvent être atténués en optimisant les paramètres des bandes de Bollinger, en augmentant la durée de détention ou en ajustant le stop-loss.

Pistes d’optimisation

Cette stratégie peut être optimisée dans les domaines suivants :

- Optimiser les paramètres des bandes de Bollinger pour que les bandes supérieure et inférieure reflètent mieux les vrais supports et résistances.

- Ajouter des algorithmes d’apprentissage automatique pour évaluer la direction et la force des breakouts.

- Ajouter un indicateur de volatilité des prix pour déterminer les meilleurs moments d’achat et de vente.

- Combiner davantage d’indicateurs tels que MACD, KDJ, etc., pour analyser la tendance et l’énergie.

Conclusion

Cette stratégie intègre l’analyse technique multi‑timeframe, gère les risques via les breakouts et les ordres take-profit/stop-loss, et constitue une stratégie de trading par breakout flexible et fiable. Cependant, les réglages des paramètres et la gestion des risques doivent être continuellement testés et optimisés en fonction des conditions réelles du marché.

- 1