Stratégie de trading de suivi de tendance basée sur la moyenne mobile

Aperçu

Cette stratégie est une stratégie de trading basée sur le suivi de tendance par moyenne mobile. Elle utilise des moyennes mobiles des prix les plus hauts et les plus bas avec différents paramètres pour déterminer la tendance du marché et générer des signaux de trading aux points de retournement de tendance. Lorsque le prix franchit à la hausse la moyenne mobile de suivi, on passe en position longue ; lorsque le prix casse à la baisse la moyenne mobile de suivi, on passe en position courte. La stratégie utilise également l'ATR pour définir les niveaux de stop-loss et de take-profit.

Principe de la stratégie

La stratégie utilise des moyennes mobiles simples des prix les plus hauts et les plus bas avec différents paramètres pour évaluer la tendance du marché. Plus précisément, elle crée deux systèmes de moyennes mobiles de suivi :

-

Le système de suivi haussier composé de h1 et l1. h1 est la moyenne mobile simple du plus haut, représentant la bande supérieure de la tendance du marché ; l1 est la bande inférieure constituée de h1 moins la valeur de l'ATR. Lorsque le prix franchit h1 à la hausse, un signal d'achat est généré ; lorsque le prix franchit l1 à la baisse, un signal de clôture de position est émis.

-

Le système de suivi baissier composé de h2 et l2. h2 est la moyenne mobile simple du plus bas, représentant la bande inférieure de la tendance du marché ; l2 est la bande supérieure constituée de h2 plus la valeur de l'ATR. Lorsque le prix franchit h2 à la baisse, un signal de vente est généré ; lorsque le prix franchit l2 à la hausse, un signal de clôture de position est émis.

L'utilisation d'un système à double bande permet de détecter plus précisément les points de retournement de tendance et de filtrer une partie du bruit. Par ailleurs, la valeur de l'ATR est utilisée pour définir les niveaux de stop-loss et de take-profit, contrôlant ainsi le ratio risque/rendement de chaque transaction.

Analyse des avantages

Les principaux avantages de cette stratégie sont les suivants :

- Le système à double bande filtre le bruit et identifie les points de retournement de tendance avec une plus grande précision.

- L'ATR suit dynamiquement la volatilité et permet de contrôler efficacement le stop-loss unitaire.

- La logique de la stratégie est simple et claire, facile à comprendre et à mettre en œuvre, ce qui la rend adaptée aux débutants.

- Les paramètres peuvent être ajustés de manière flexible pour s'adapter à différents environnements de marché.

Analyse des risques

Cette stratégie comporte également certains risques :

- Les signaux de franchissement des double bandes peuvent être tardifs et ne pas capturer pleinement les opportunités en début de tendance.

- Les moyennes mobiles de suivi sont moins efficaces pour identifier les tendances curvilignes.

- L'impact des frais de transaction n'est pas pris en compte. En trading à haute fréquence, ces frais peuvent être élevés.

Contre-mesures :

- Réduire la période des moyennes mobiles pour rendre les signaux plus réactifs.

- Combiner avec d'autres indicateurs tels que le MACD pour déterminer le type de tendance et éviter de trader trop fréquemment en zone de range.

- Ajuster la taille des positions et réduire la fréquence des transactions.

Pistes d'optimisation

Cette stratégie peut être optimisée sous les aspects suivants :

- Utiliser des algorithmes d'apprentissage automatique pour optimiser automatiquement les paramètres et s'adapter à l'environnement du marché.

- Intégrer des indicateurs de volume pour éviter les faux dépassements.

- Ajouter des règles d'ajustement progressif de la position afin de lier la taille de la position à la force de la tendance.

- Optimiser le mécanisme de stop-loss en utilisant un trailing stop, etc.

Résumé

Dans l'ensemble, cette stratégie est une stratégie de suivi de tendance simple et pratique. Son concept central est d'identifier les retournements de tendance et de limiter les pertes unitaires grâce au filtrage par double bande et au stop-loss dynamique basé sur l'ATR. Elle présente une certaine valeur pratique, ainsi qu'un large potentiel d'optimisation. Des résultats encore meilleurs peuvent être obtenus via l'optimisation des paramètres et la combinaison avec d'autres indicateurs.

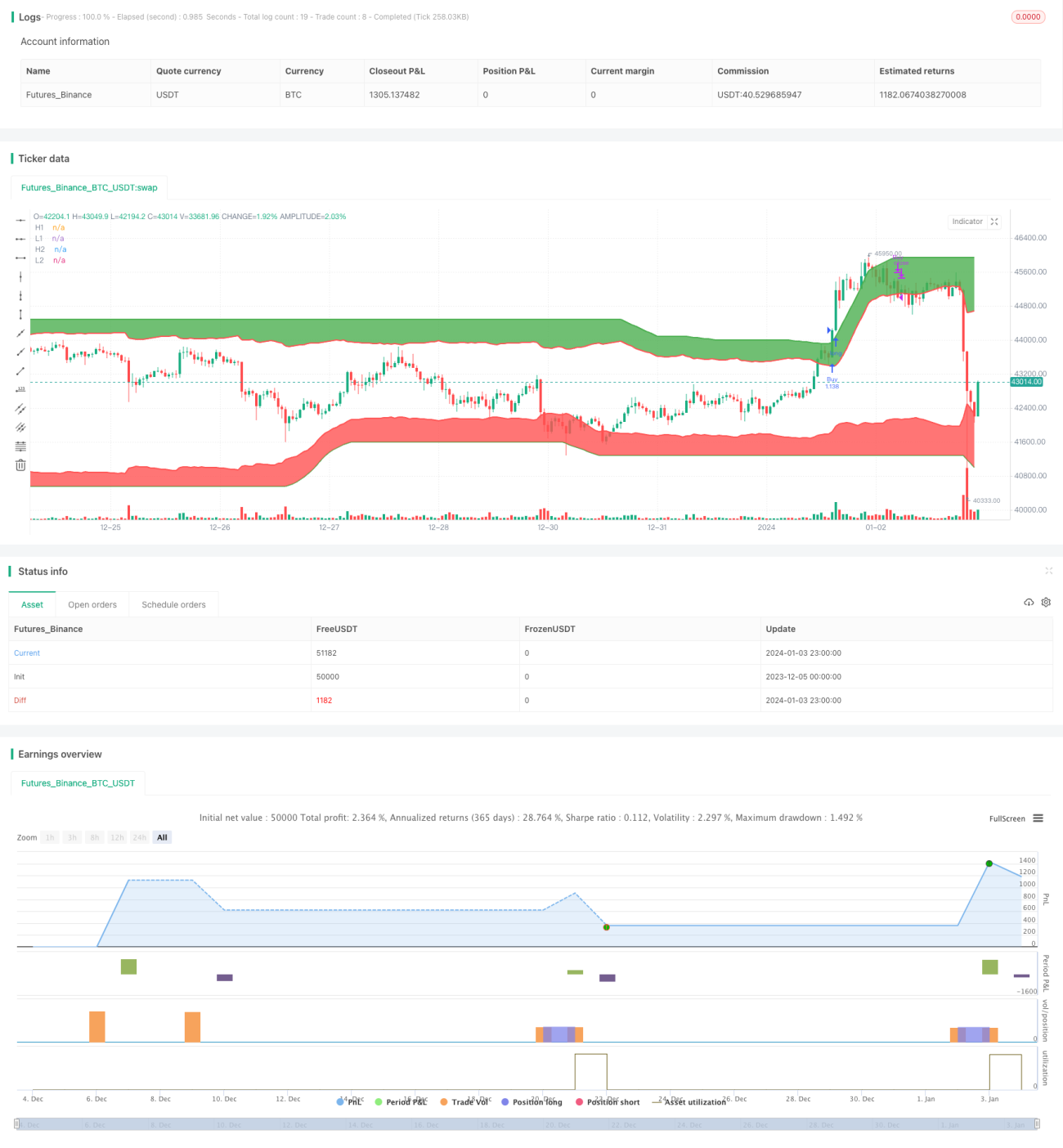

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("I Like Winners And Love Loosers!", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

highest_length = input(200, type=input.integer, minval=1, title="Highest Length")- 1