Stratégie composite de momentum de retournement de tendance

Aperçu

La stratégie composite de retournement de tendance et de momentum est une stratégie de trading hybride qui combine une stratégie de retournement de tendance et une stratégie de rupture de momentum. En utilisant simultanément les signaux de retournement de prix et les signaux d'indicateurs de momentum, cette stratégie permet de capter plus précisément les points de retournement du marché, permettant ainsi d'entrer en position dès que les prix commencent à s'inverser.

Principe de la stratégie

La stratégie se compose de deux parties :

-

Stratégie de retournement 123 : Lorsque le cours de clôture est en baisse pendant deux jours consécutifs par rapport à la clôture de la veille, puis se redresse, et que la ligne K lente à 9 jours est inférieure à 50, on prend une position longue. Lorsque le cours de clôture est en hausse pendant deux jours consécutifs par rapport à la clôture de la veille, puis baisse, et que la ligne K rapide à 9 jours est supérieure à 50, on prend une position courte.

-

Stratégie de rupture de momentum DAPD : Le DAPD correspond à la différence moyenne entre le plus haut des 21 derniers jours et le plus bas des 21 derniers jours. Les points d'entrée et de sortie sont déterminés en fonction des cassures au-dessus ou en dessous du DAPD.

Lorsque les signaux des deux stratégies sont dans la même direction, un signal d'entrée est émis. Lorsque les signaux sont opposés, la position est mise en attente.

Avantages de la stratégie

Cette stratégie combine les avantages des stratégies de retournement et de momentum, permettant de capter plus précisément les points de retournement des prix. Les principaux avantages sont :

-

Double filtrage augmentant la fiabilité des signaux : Lorsque les signaux sont alignés, le taux de réussite est plus élevé.

-

La configuration 123 réduit le risque de retournement de position : Elle permet de mieux identifier les points d’inversion.

-

L'utilisation de l'indicateur de momentum DAPD est adaptée aux actifs en tendance.

Risques de la stratégie

-

Risque de décalage temporel des signaux : Les signaux des deux stratégies peuvent survenir à des moments différents.

-

Difficulté de réglage des paramètres : Il est difficile d'optimiser simultanément les paramètres des deux stratégies.

-

Risque de double coût de transaction : Chaque ouverture de position doit supporter les frais des deux stratégies.

Pistes d'optimisation

-

Optimiser la concordance des paramètres entre les deux stratégies afin de synchroniser au maximum les signaux.

-

Étudier l'efficacité de différentes combinaisons de paramètres selon les instruments.

-

Tester l'ouverture de positions uniquement lorsque les signaux sont forts, en filtrant les signaux faibles.

Résumé

La stratégie composite de retournement de tendance et de momentum exploite les atouts des stratégies de retournement et de momentum pour entrer en position de manière précise et opportune au début d'un retournement de prix. Le double filtrage améliore le taux de réussite des signaux. L'optimisation de la concordance des paramètres peut encore améliorer les performances. Cette stratégie convient aux investisseurs disposant d'un capital suffisant et d'une certaine expérience en trading.

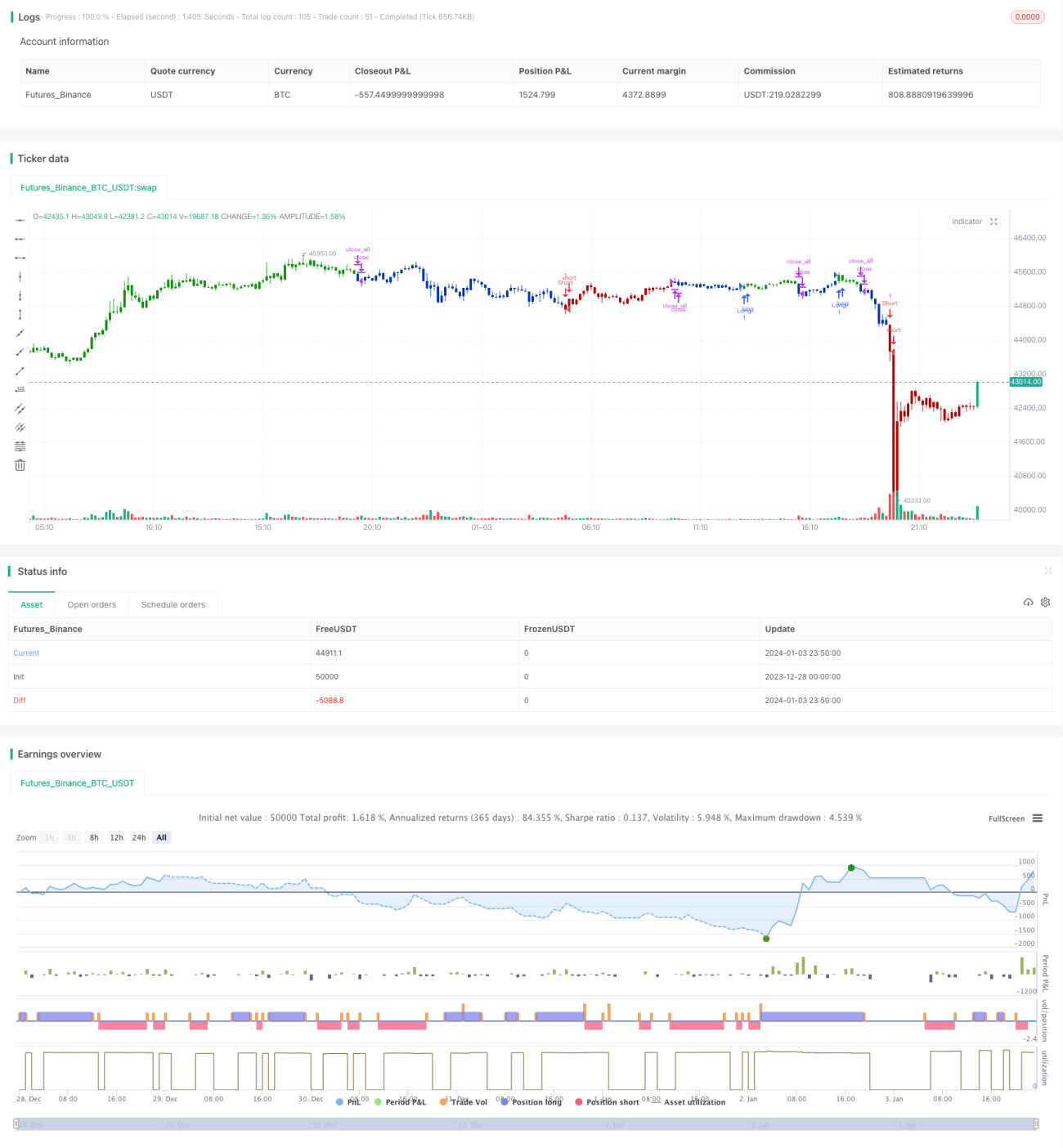

/*backtest

start: 2023-12-28 00:00:00

end: 2024-01-04 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 10/12/2019

// This is combo strategies for get a cumulative signal. - 1