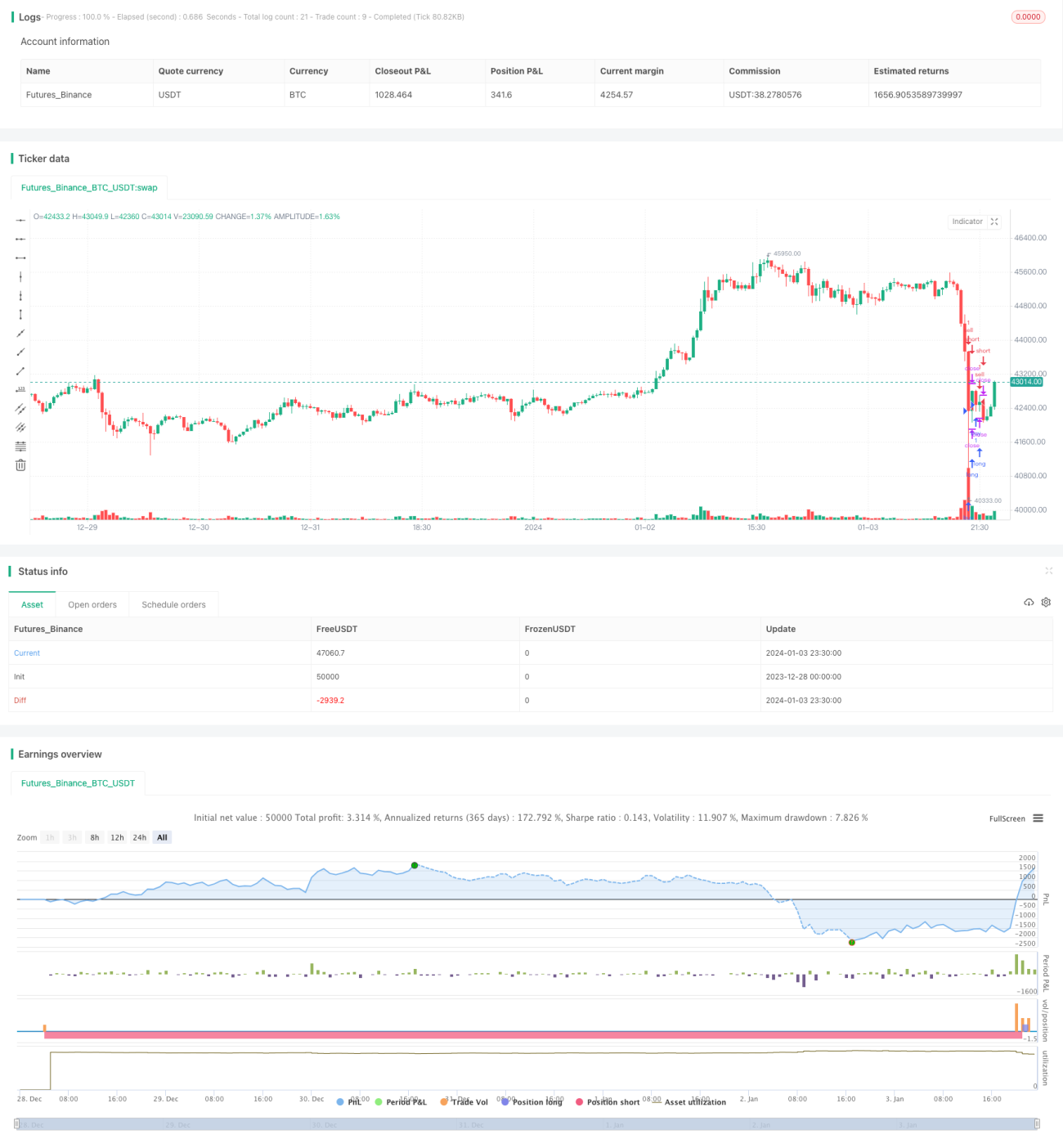

Stratégie de stop-loss sur tendance oscillante avec cassure de convergence RSI

Aperçu

Cette stratégie utilise l'indicateur RSI pour déterminer la direction potentielle de la tendance du marché, combiné avec les bandes de Bollinger pour identifier les zones clés de support et de résistance. Elle cherche des opportunités d'achat à bas prix en cas de marché en range ou en tendance, pour ouvrir des positions longues, et fixe des niveaux de take profit et de stop loss en zone de surachat.

Principe de la stratégie

-

Utilisation du RSI pour déterminer la direction potentielle de la tendance. Un RSI inférieur à 40 est considéré comme une zone de survente, indiquant une possible reprise haussière ; un RSI supérieur à 50 est considéré comme une zone de surachat, indiquant une possible baisse.

-

Utilisation des bandes de Bollinger pour identifier les zones clés de support et de résistance. La bande centrale correspond à la moyenne mobile du prix, les bandes supérieure et inférieure forment un canal d'écart-type. Un prix proche de la bande inférieure constitue une zone d'opportunité d'achat à bas prix.

-

Lorsque le RSI < 40 et que le prix s'approche de la bande inférieure de Bollinger, cela est considéré comme une opportunité d'achat à bas prix pour prendre une position longue.

-

Lorsque le RSI > 50 ou que le take profit dépasse 50 %, la position longue est fermée pour prendre profit ou stopper la perte.

Analyse des avantages

-

L'utilisation du RSI pour déterminer la direction potentielle de la tendance évite d'ouvrir une position à contre-tendance.

-

La combinaison avec les bandes de Bollinger permet de localiser précisément les points d'achat à bas prix.

-

L'approche de marché en range ou en tendance évite de rester bloqué dans une position.

-

Un mécanisme flexible de take profit et de stop loss garantit une maximisation des profits.

Analyse des risques

-

Des paramètres inappropriés des bandes de Bollinger peuvent empêcher une identification correcte des zones de support.

-

Les cassures de tendance ou les faux signaux peuvent entraîner une erreur de jugement du surachat/survente.

-

Un réglage inadéquat des niveaux de take profit et de stop loss peut provoquer une sortie prématurée ou une augmentation des pertes.

Pistes d'optimisation

-

Optimiser les paramètres des bandes de Bollinger pour une identification plus précise des zones de support et de résistance.

-

Combiner d'autres indicateurs comme le MACD ou le KDJ pour filtrer les faux signaux.

-

Optimiser dynamiquement l'algorithme de take profit et de stop loss afin de minimiser les pertes tout en garantissant les profits.

Résumé

Cette stratégie détermine la direction potentielle de la tendance via le RSI, s'appuie sur les bandes de Bollinger pour identifier les zones de support, et réalise des achats à bas prix et des ventes à prix élevé. C'est une stratégie de range/ tendance typique. Avec certaines optimisations, elle peut devenir une stratégie quantitative fiable et stablement rentable.

- 1