Stratégie de suivi de retournement quantitatif à double institution

Aperçu

Cette stratégie combine les avantages de deux indicateurs institutionnels, utilise la configuration 123 pour identifier les signaux de retournement, et s'appuie sur l'indice de volume positif pour juger les signaux de volume, permettant ainsi de capturer les retournements à court terme.

Principe de la stratégie

-

Jugement des signaux de retournement avec la configuration 123

- Construit à partir des lignes rapide et lente du Stochastique à 9 jours.

- Lorsque le cours de clôture baisse deux jours consécutifs puis augmente le troisième jour, et que la ligne rapide du Stochastique est inférieure à 50, un signal d'achat est généré.

- Lorsque le cours de clôture monte deux jours consécutifs puis baisse le troisième jour, et que la ligne rapide du Stochastique est supérieure à 50, un signal de vente est généré.

-

Jugement du signal de volume avec l'indice de volume positif (PVI)

- Le PVI compare la variation de volume entre la veille et le jour courant pour évaluer la force du volume.

- Lorsque le PVI franchit à la hausse sa moyenne mobile sur N jours, cela indique une augmentation du volume et génère un signal d'achat.

- Lorsque le PVI franchit à la baisse sa moyenne mobile sur N jours, cela indique une diminution du volume et génère un signal de vente.

-

Jugement combiné des deux signaux

- Un signal de transaction n'est généré que lorsque le signal de retournement 123 et le signal de volume PVI sont dans la même direction.

En résumé, cette stratégie exploite pleinement les avantages des deux indicateurs institutionnels pour identifier efficacement les opportunités de retournement prix-volume à court terme.

Analyse des avantages

- La configuration 123 permet de capturer les points clés de retournement à court terme.

- L'indice de volume PVI permet d'évaluer la coordination prix-volume et d'éviter les faux cassages.

- Les paramètres optimisés du Stochastique filtrent la plupart des signaux inefficaces dans les zones agitées.

- La combinaison de deux signaux offre une fiabilité supérieure à un signal unique.

- Le jugement intraday évite le risque de détention de positions overnight, adapté au trading à court terme.

Analyse des risques

- Risque d'échec du retournement : le signal de retournement 123 n'est pas toujours valide, avec un risque de motif invalide.

- Risque de défaillance des indicateurs : dans certaines conditions de marché anormales, des indicateurs comme le Stochastique et le PVI peuvent devenir inefficaces.

- Risque de manque de signaux doubles : la condition exigeante de signaux dans la même direction peut omettre certaines opportunités de signaux unilatéraux.

- Risque de fréquence de trading : la stratégie a une fréquence de trading élevée, nécessitant une surveillance étroite des positions et de la gestion des risques.

Axes d'optimisation

- Grande marge d'optimisation des paramètres : la période du Stochastique et le nombre de jours du PVI peuvent être optimisés.

- Ajout d'une stratégie de stop-loss : possibilité d'intégrer un stop-loss suiveur pour améliorer le taux de réussite.

- Ajout de filtres supplémentaires : tester l'inclusion de filtres tels que les moyennes mobiles, la volatilité, etc.

- Optimisation de la combinaison de signaux : tester d'autres combinaisons de paires d'indicateurs pour l'arbitrage.

Conclusion

Cette stratégie, en combinant le Stochastique et le PVI, forme une stratégie de trading de retournement prix-volume à court terme à haute fiabilité. Par rapport à un indicateur unique, elle offre un taux de réussite et une espérance positive plus élevés. Grâce à l'optimisation des paramètres et à la gestion des risques, le ratio de Sharpe peut être encore amélioré. Dans l'ensemble, cette stratégie exploite les avantages des deux indicateurs institutionnels pour capturer efficacement les opportunités de retournement à court terme du marché, méritant d'être validée et optimisée en conditions réelles.

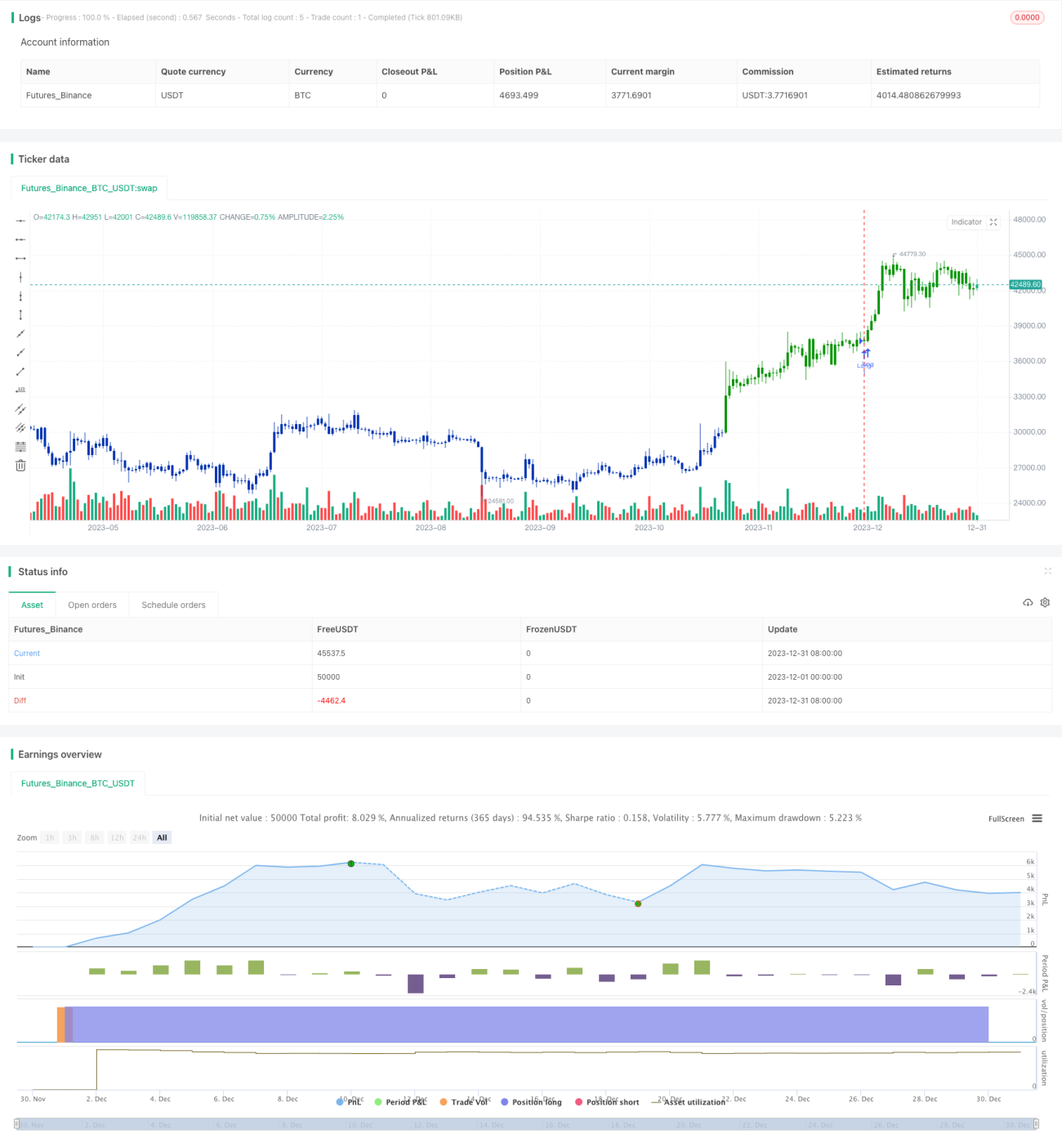

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/04/2021

// This is combo strategies for get a cumulative signal. - 1