Stratégie de trading basée sur les moyennes mobiles

Aperçu

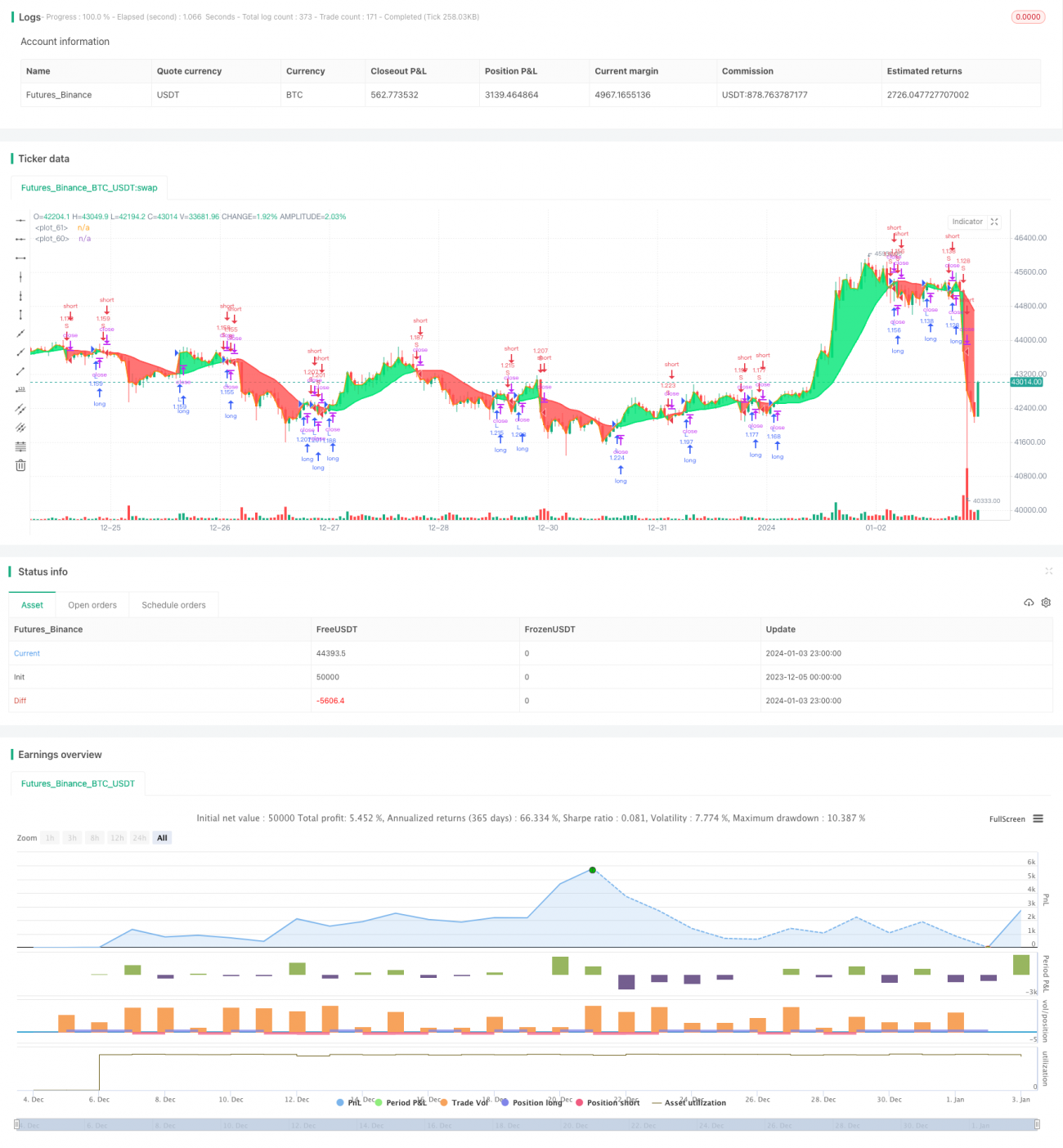

Ce document traite d'une stratégie de trading basée sur une simple moyenne mobile. La stratégie compare une moyenne mobile de période 17 avec le cours de clôture : elle prend une position longue lorsque le cours de clôture franchit la moyenne mobile à la hausse, et une position courte lorsqu'il la franchit à la baisse.

Principe de la stratégie

Calcul de la moyenne mobile

La stratégie utilise les paramètres suivants pour calculer la moyenne mobile :

- Source de la MM : par défaut la moyenne de l'OHLC (OHLC4)

- Type de MM : par défaut moyenne mobile simple (SMA)

- Longueur de la MM : par défaut 17

En fonction de ces paramètres, la fonction getMAType() calcule la SMA du cours de clôture sur 17 périodes.

Génération du signal de trading

Ensuite, on compare le cours de clôture avec cette moyenne mobile :

- Cours de clôture > moyenne mobile : signal long

- Cours de clôture < moyenne mobile : signal short

Lorsque le cours de clôture franchit la moyenne mobile par le bas, un signal d'achat (long) est généré ; lorsqu'il la franchit par le haut, un signal de vente (short) est généré.

Exécution des transactions

Pendant la période de backtest, chaque signal long déclenche l'ouverture d'une position longue, chaque signal short déclenche l'ouverture d'une position courte.

Analyse des avantages

Le principal avantage de cette stratégie est sa simplicité et sa clarté. Un seul indicateur suffit pour déterminer le changement de tendance via son changement de direction. La stratégie est facile à comprendre et à mettre en œuvre, ce qui la rend adaptée aux débutants.

De plus, la moyenne mobile est un indicateur de suivi de tendance qui permet de suivre efficacement les retournements de tendance tout en filtrant le bruit à court terme du marché.

Grâce au réglage des paramètres, elle peut s'adapter à différentes périodes et à différents actifs.

Analyse des risques

Premièrement, la stratégie repose sur un seul indicateur, ce qui rend le critère de jugement assez simple et peut générer davantage de faux signaux.

Ensuite, en tant que système de suivi de tendance, elle ne fonctionne pas correctement sur les marchés en range ou en consolidation.

De plus, l'absence de stop-loss et de take-profit expose à un risque d'élargissement des pertes.

La solution consiste à combiner d'autres indicateurs, à optimiser la combinaison de paramètres pour réduire les faux signaux, à ajouter des stops et des prises de profit pour contrôler le risque, et à optimiser le drawdown.

Pistes d'optimisation

Voici quelques pistes pour optimiser la stratégie :

- Ajuster les paramètres de la moyenne mobile, par exemple en passant à 30 ou 50 périodes.

- Essayer différents types de moyennes mobiles (EMA, VIDYA, etc.) qui réagissent différemment aux variations de prix.

- Ajouter d'autres indicateurs, par exemple combiner avec le MACD pour évaluer la force, ou avec le RSI pour réduire les faux signaux.

- Ajouter un mécanisme de stop-loss (stop suiveur basé sur un pourcentage fixe ou l'ATR) pour limiter la perte par transaction.

- Ajouter un mécanisme de take-profit (pourcentage de gain cible) pour maximiser les profits.

Ces optimisations permettront à la stratégie d'être plus stable et d'éviter des drawdowns trop importants.

Conclusion

Ce document a analysé une stratégie de trading simple basée sur une moyenne mobile de période 17. La source des signaux est simple, facile à comprendre et à mettre en œuvre, ce qui en fait un système typique de suivi de tendance. En examinant la stratégie en profondeur, nous avons analysé ses avantages et ses risques, et proposé plusieurs pistes d'optimisation sous différents angles. En optimisant et en enrichissant continuellement cette stratégie, elle peut évoluer progressivement et générer des profits stables en trading réel.

/*backtest

start: 2023-12-05 00:00:00

end: 2024-01-04 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Simple 17 BF 🚀", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.0)

/////////////// Time Frame ///////////////- 1