Stratégie de sortie Chandelier

Aperçu

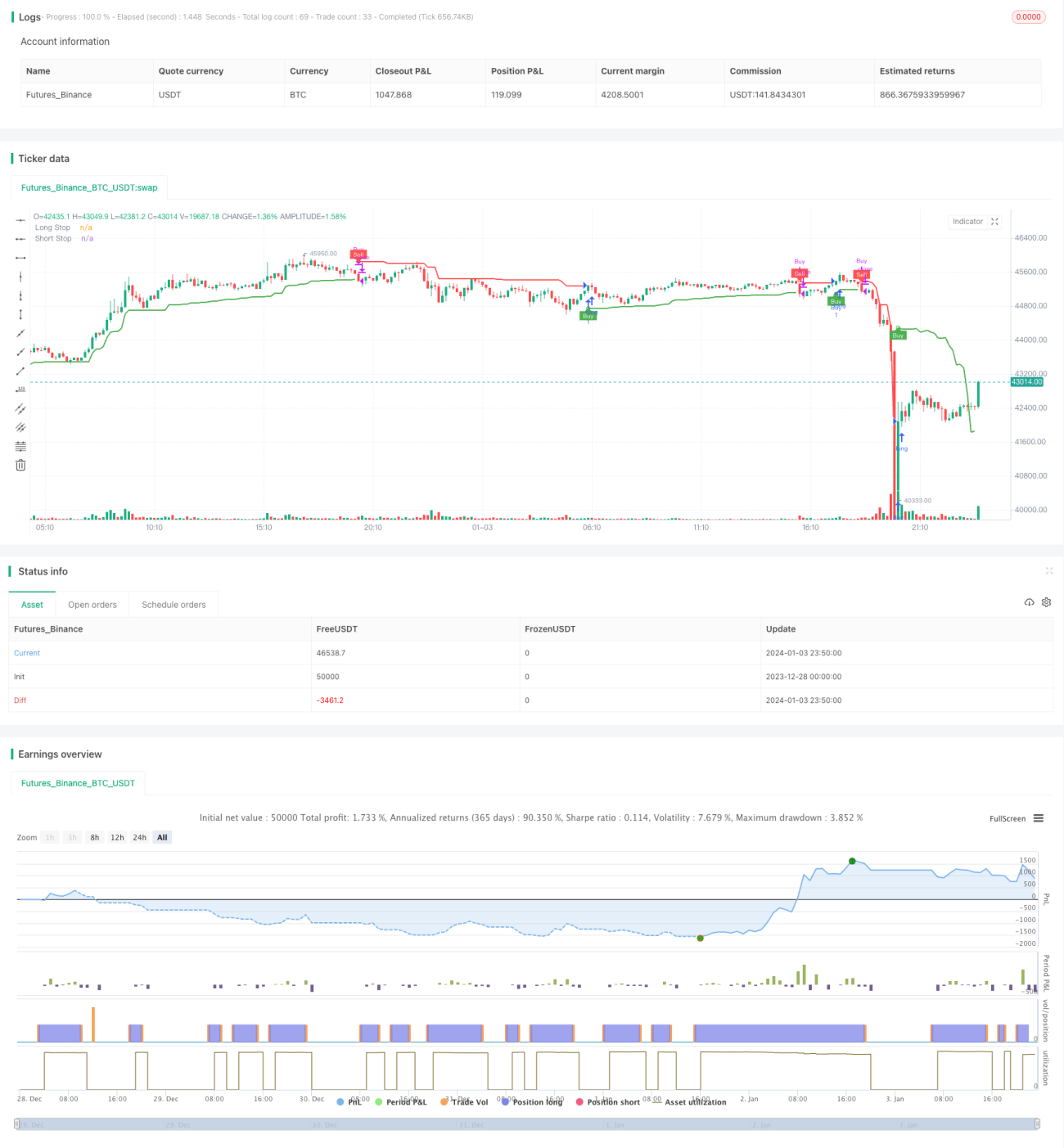

Cette stratégie utilise l'indicateur Chandelier Exit pour déterminer la direction et la force de la cassure des prix, générant ainsi des signaux d'achat et de vente. Elle n'effectue que des opérations d'achat.

Principe de la stratégie

Cette stratégie est basée sur l'indicateur Chandelier Exit, qui définit une ligne de stop en fonction du plus haut, du plus bas et de l'Average True Range (ATR). Plus précisément, la stratégie calcule l'ATR sur 22 périodes et le multiplie par un coefficient (par défaut 3). Ensuite, elle fixe une ligne de stop long et une ligne de stop court en fonction de cette valeur. Lorsque la stratégie détient une position longue, si le prix passe en dessous de la ligne de stop long, un signal de vente est généré ; si elle détient une position courte et que le prix franchit la ligne de stop court, un signal d'achat est généré.

Cette stratégie n'effectue que des opérations d'achat. Plus précisément, elle génère un signal d'achat lorsque le prix franchit à la hausse la ligne de stop long précédente. Puis, lorsque le prix passe en dessous de la ligne de stop court, elle génère un signal de vente et clôture la position.

Analyse des avantages

- Utilisation de l'indicateur Chandelier Exit pour définir des lignes de stop dynamiques, permettant de contrôler efficacement le risque

- Génération de signaux de trading en combinant les cassures de prix, ce qui permet de capter les tendances directionnelles

- Seulement des opérations d'achat, mettant en œuvre une stratégie qui évite les retournements aux deux extrêmes du marché

- Alertes conditionnelles multiples permettant de surveiller l'état de la stratégie en temps réel

Analyse des risques

- L'indicateur Chandelier Exit est sensible aux variations de volatilité ; des mouvements de prix anormaux peuvent générer de faux signaux

- Aucun stop-loss n'est défini après l'achat, ce qui ne permet pas de limiter efficacement les pertes

- Aucun trailing stop de take-profit n'est pris en compte, ce qui empêche de verrouiller les gains

Solutions aux risques :

- Combiner avec d'autres indicateurs pour filtrer les signaux et éviter les faux positifs

- Définir un stop-loss pour limiter le pourcentage de perte maximal

- Ajouter un mécanisme de trailing stop, en envisageant d'ajuster dynamiquement la ligne de vente ou de sortir partiellement

Pistes d'optimisation

- Tester différents réglages de paramètres pour optimiser les moments d'achat et de vente

- Ajouter la confirmation d'autres indicateurs pour éviter les faux signaux

- Envisager d'effectuer à la fois des opérations d'achat et de vente

- Mettre en place des mécanismes de stop-loss et de take-profit

Résumé

Cette stratégie utilise les lignes de stop dynamiques de l'indicateur Chandelier Exit pour identifier les opportunités de retournement de prix. Elle achète uniquement lorsque le prix franchit à la hausse la ligne de stop long, et vend lorsque le prix passe en dessous de la ligne de stop court, mettant en œuvre une stratégie simple unidirectionnelle évitant les retournements aux deux extrêmes du marché. Cette stratégie contrôle efficacement le risque, mais ne dispose pas de stop-loss ni de take-profit. Nous pouvons l'optimiser en ajoutant d'autres indicateurs de filtrage et en définissant des stop-loss et take-profit pour la rendre plus robuste.

- 1