Stratégie Turtle de rupture à double canal

Aperçu

La stratégie Turtle à double canal de rupture est une stratégie de trading de rupture qui utilise l'indicateur des canaux de Donchian pour générer des signaux de trading. Cette stratégie établit simultanément un canal rapide et un canal lent. Le canal rapide est utilisé pour définir le prix de stop-loss, tandis que le canal lent sert à générer les signaux d'ouverture et de fermeture de positions. Lorsque le prix franchit la bande supérieure du canal lent, une position longue est ouverte ; lorsqu'il casse la bande inférieure, une position courte est prise. Cette stratégie se caractérise par une forte capacité à suivre les tendances et un bon contrôle du drawdown.

Principe de la stratégie

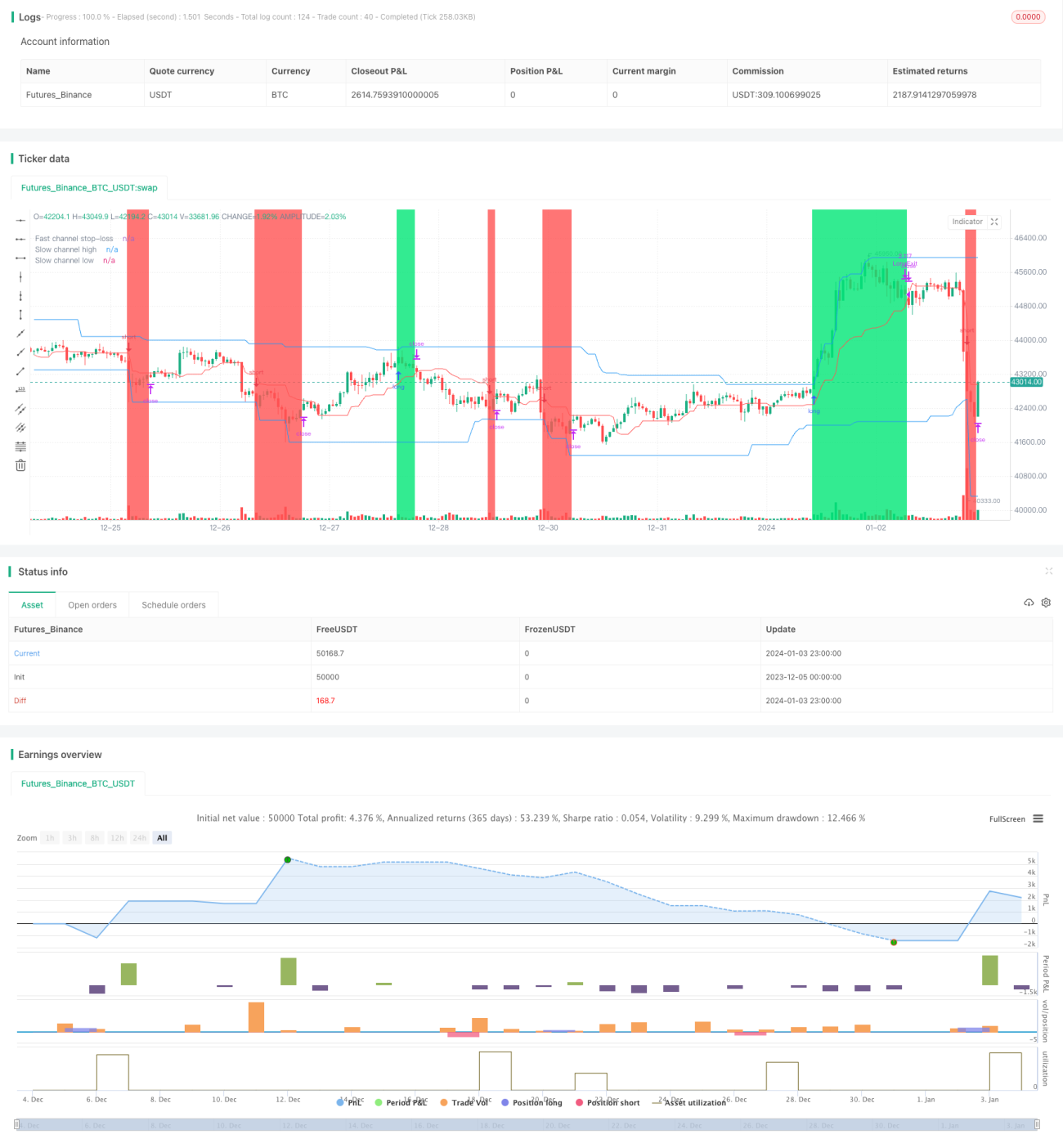

La logique centrale de la stratégie Turtle à double canal de rupture repose sur l'indicateur des canaux de Donchian. Le canal de Donchian est calculé à partir du plus haut et du plus bas, comprenant une bande supérieure, une bande inférieure et une bande médiane. La stratégie crée simultanément un canal rapide et un canal lent, dont les paramètres sont définis par l'utilisateur. Par défaut, la période du canal lent est de 50 bougies, et celle du canal rapide de 20 bougies.

Les bandes supérieure et inférieure du canal lent (lignes bleues) sont utilisées pour générer les signaux de trading. Lorsque le prix franchit la bande supérieure, une position longue est ouverte ; lorsqu'il casse la bande inférieure, une position courte est prise. La bande médiane du canal rapide (ligne rouge) est utilisée pour le stop-loss. Le prix de stop-loss pour une position longue est la bande médiane du canal rapide ; pour une position courte, il s'agit également de la bande médiane du canal rapide.

Ainsi, le canal lent génère les signaux tandis que le canal rapide gère le stop-loss. La combinaison des deux canaux assure à la fois la stabilité des signaux de trading et le contrôle des risques. La couleur de fond indique la direction actuelle de la position : vert pour une position longue, rouge pour une position courte.

En outre, la stratégie définit également un degré de risque et une gestion de la taille des positions. Le degré de risque par défaut est de 2 %, et la taille de la position est calculée en fonction du degré de risque et de la volatilité du canal. Cela permet de contrôler efficacement le risque par transaction et d'ajuster progressivement les positions.

Analyse des avantages

La stratégie Turtle à double canal de rupture présente les avantages suivants :

-

Forte capacité à suivre les tendances : L'utilisation des canaux de Donchian pour juger de la tendance permet de capturer efficacement les tendances à moyen et long terme. La conception à deux canaux garantit que la stratégie ne suit que les mouvements de tendance forts.

-

Bon contrôle du drawdown et des risques : Le stop-loss est placé sur la bande médiane du canal rapide. La distance entre la bande supérieure et la bande médiane, ou entre la bande inférieure et la bande médiane, constitue la zone de risque, ce qui garantit que la perte par transaction est contrôlable. La stratégie intègre également un degré de risque qui limite directement la perte maximale du compte.

-

Signaux de trading stables : Le canal lent ayant une période plus longue, sa formation nécessite plus de temps, ce qui évite les transactions fréquentes. Le canal rapide utilisé pour le stop-loss permet quant à lui de capter les corrections à court terme. Leur combinaison génère des signaux de trading stables.

-

Gestion complète de la taille des positions et des risques : La stratégie utilise la volatilité des canaux de Donchian pour calculer la taille des positions, assurant ainsi un contrôle de l'exposition au risque. L'ajustement progressif des positions permet également d'équilibrer les positions longues et courtes.

-

Indicateurs visuels intuitifs : Les deux canaux, les lignes de stop-loss et le fond de couleur des positions sont clairement représentés, rendant la logique de trading évidente. Les indicateurs clés tels que le drawdown maximal et la perte maximale sont également affichés.

Analyse des risques

La stratégie Turtle à double canal de rupture comporte également certains risques :

-

Incapacité à utiliser efficacement les prix intraday : La stratégie Turtle n'ouvre des positions qu'en cas de rupture des canaux, ce qui ne permet pas de profiter de situations plus précises pour augmenter la taille des positions. Cela pourrait être amélioré par une optimisation.

-

Stop-loss facilement pris pour cible : Le stop-loss de la stratégie Turtle est fixé sur la bande médiane du canal rapide. Sur un marché actif, ce niveau peut être touché et la position arrêtée. Il serait nécessaire d'ajuster dynamiquement les paramètres de la bande médiane.

-

Paramètres des deux canaux nécessitant un réglage fin : Les paramètres des canaux doivent être correctement définis pour produire des signaux raisonnables et stables. Les paramètres fixes actuels ne s'adaptent pas aux changements du marché ; il serait bénéfique d'introduire une fonction d'auto-adaptation.

-

Impossibilité d'utiliser les informations de séance de nuit et pré-marché : Actuellement, la stratégie ne juge la tendance qu'à partir des cours en temps réel, sans pouvoir intégrer les informations de séance de nuit ou pré-marché pour orienter les décisions. Cela peut être amélioré en ajustant les données.

Pistes d'optimisation

La stratégie Turtle à double canal de rupture peut être optimisée selon les pistes suivantes :

-

Utiliser les prix intraday pour ajuster la taille des positions : Il est possible d'ajuster la taille des positions en fonction de la distance entre le prix et le canal pendant la séance, plutôt que de simplement ouvrir une position longue ou courte.

-

Rendre la stratégie de stop-loss plus intelligente : Remplacer la bande médiane fixe du stop-loss par un calcul dynamique, afin d'éviter que le stop-loss ne soit pris pour cible.

-

Optimiser les paramètres des canaux de manière adaptative : Permettre aux paramètres des canaux de s'ajuster automatiquement en fonction des conditions du marché, plutôt que d'être fixés manuellement.

-

Ajouter l'évaluation des cours de séance de nuit et pré-marché : Intégrer non seulement les cours en temps réel mais aussi les cours de séance de nuit et pré-marché pour obtenir une vision plus complète du marché.

-

Appliquer la stratégie à plusieurs actions ou indices : Utiliser la stratégie sur plusieurs actions, avec la possibilité de configurer des transactions d'arbitrage entre différentes actions et indices pour générer de l'alpha.

Résumé

Globalement, la stratégie Turtle à double canal de rupture est une stratégie de suivi de tendance stable, efficace et intégrant un contrôle des risques. En utilisant simultanément un canal rapide et un canal lent, elle assure à la fois la stabilité des signaux de trading et la gestion des risques. De plus, la couleur de fond, le drawdown maximal et la gestion de la taille des positions rendent la stratégie facile à gérer et à optimiser. En conclusion, il s'agit d'une stratégie quantitative de haute qualité qui mérite une étude approfondie et une application concrète.

- 1