Stratégie de suivi de tendance à long terme basée sur le RSI

Aperçu

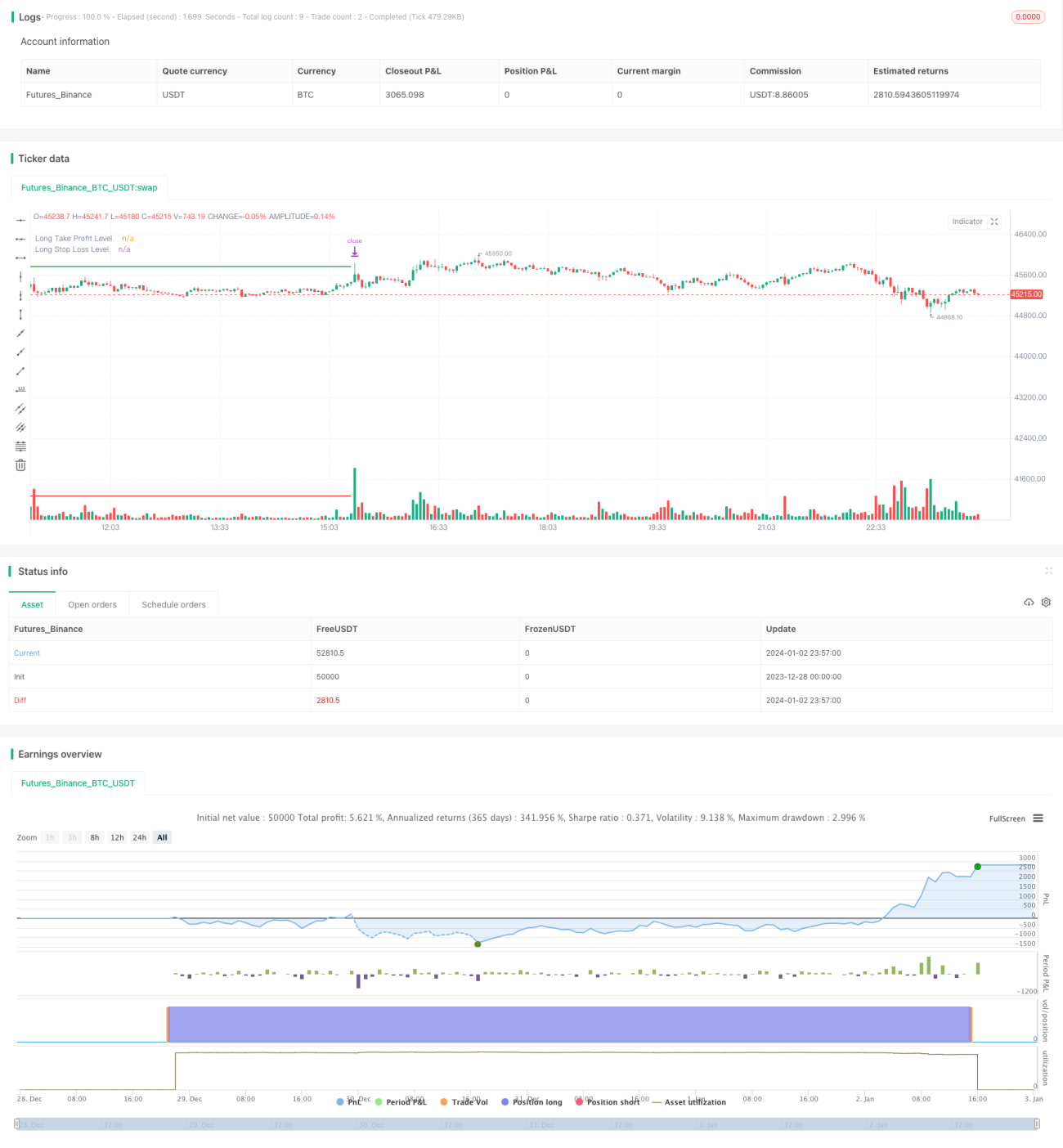

La stratégie est basée sur le RSI pour réaliser une stratégie de suivi de tendance qui ne fait que faire plus et ne fait pas moins. Lorsque l'indicateur RSI atteint un niveau de survente, il entre dans la direction de faire plus, en utilisant un stop-loss à taux fixe. La stratégie est simple et directe et s'applique à des transactions à plusieurs têtes.

Principe de stratégie

La stratégie utilise le RSI pour déterminer le moment de l'entrée. Lorsque le RSI est inférieur au niveau de survente de 25, il entre dans plusieurs directions.

La stratégie consiste à ne faire que plus et ne pas faire court, et appartient à la stratégie de suivi de la tendance. Elle tente de capturer la tendance à la hausse du prix à partir d'une survente. Lorsque le RSI est en survente, ce qui signifie que le prix peut être en survente à court terme, la survente peut capturer le rebond.

Analyse des avantages

Cette stratégie présente les avantages suivants:

-

Les idées sont claires, la logique simple, facile à comprendre et à mettre en œuvre.

-

La logique de la régularité FD003 est délimitée, il suffit d'en faire plus et de ne pas en faire de vide pour éviter le risque de régularité FD003.

-

Les signaux provenant de l'indicateur RSI permettent d'évaluer efficacement les chances de rebond en cas de survente.

-

Les pertes ponctuelles sont contrôlées par un ratio de stop loss fixe.

Analyse des risques

Cette stratégie comporte aussi des risques:

-

Les opérations à plusieurs têtes sont plus avantageuses que les opérations à vide.

-

Il y a des chances pour que vous manquiez une partie de la compétition si vous n'avez pas pris en compte la possibilité de franchir de nouveaux sommets.

-

Le stop-loss à taux fixe ne peut pas être ajusté en fonction de la volatilité du marché.

-

Une mauvaise configuration des paramètres RSI peut entraîner des transactions fréquentes ou un manque de signaux.

Direction d'optimisation

Cette stratégie peut être optimisée dans les domaines suivants:

-

Il est possible de gagner de l'argent avec des stratégies d'aéronefs.

-

Envisagez d'ajouter de nouvelles conditions d'entrée, telles que la rupture d'un nouveau sommet ou un signal de forme, pour améliorer la précision.

-

Les paramètres RSI peuvent être entraînés pour obtenir des paramètres optimaux et réduire l'erreur.

-

Les mécanismes de stop-loss peuvent être plus intelligents, combinés à des indicateurs ATR adaptés aux fluctuations du marché.

Résumer

Cette stratégie est clairement définie, utilise les indicateurs RSI pour juger des opportunités de survente et pour suivre les tendances à plusieurs têtes. Les avantages sont simples et fiables, l'idée est directe, les inconvénients ne s'appliquent qu'aux mouvements à plusieurs têtes et la marge d'optimisation est grande.

- 1