Stratégie de suivi de tendance basée sur l'Average True Range (ATR)

Aperçu

Cette stratégie est une stratégie de suivi de tendance basée sur l'Average True Range (ATR). Elle utilise l'ATR pour calculer des valeurs indicatrices et ainsi déterminer la direction de la tendance des prix. La stratégie intègre également un mécanisme de stop-loss pour contrôler les risques.

Principe de la stratégie

La stratégie utilise trois paramètres principaux : la période (Period), le multiplicateur (Multiplier) et le point d'entrée/sortie (Entry/Exit Point). Les paramètres par défaut sont une période ATR de 14 et un multiplicateur de 4.

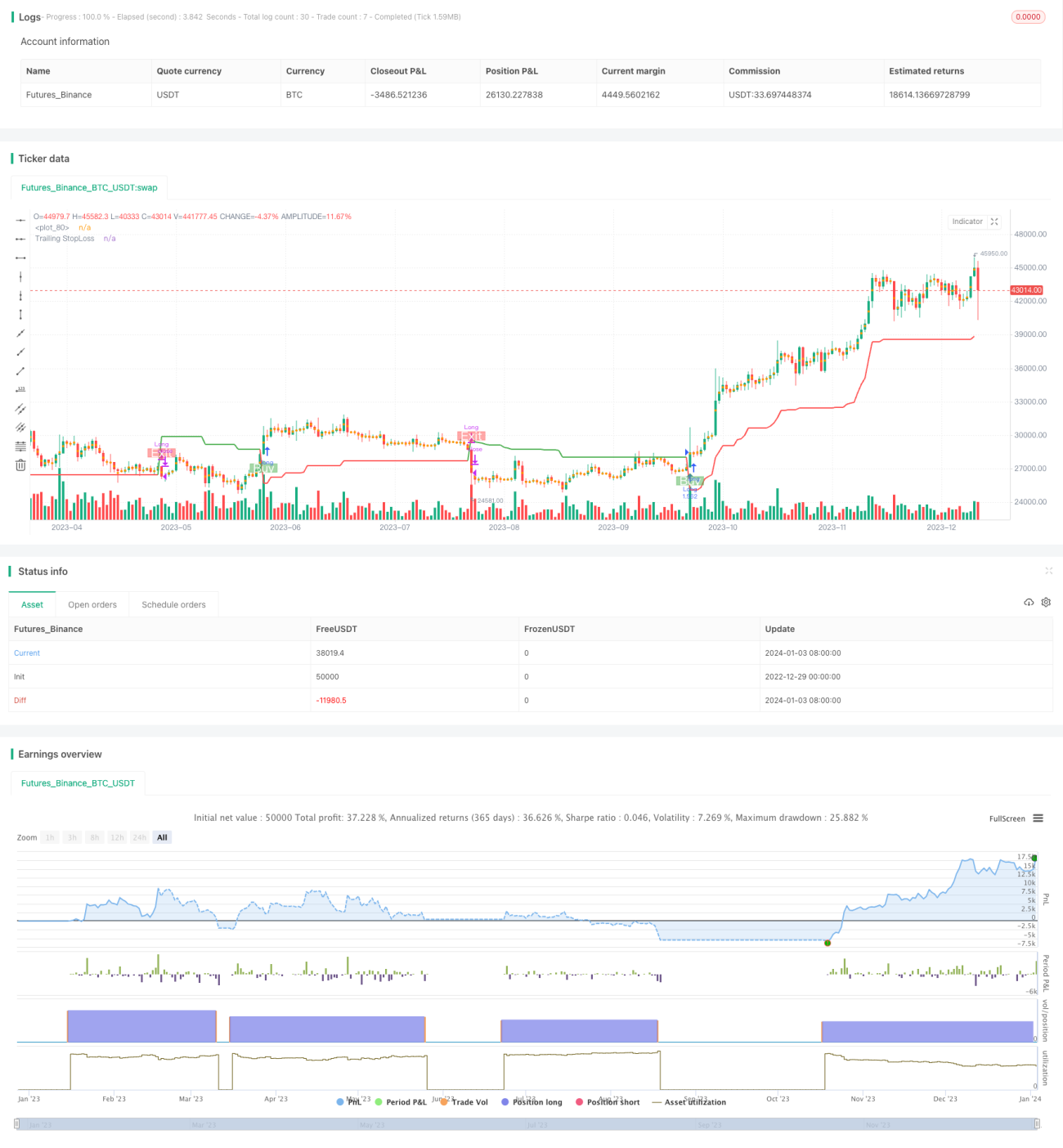

La stratégie calcule d'abord le prix moyen des positions longues (buyavg) et le prix moyen des positions courtes (sellavg), puis compare le prix actuel à ces deux moyennes pour déterminer la direction actuelle de la tendance. Si le prix est supérieur à la moyenne des positions courtes, la tendance est jugée haussière ; si le prix est inférieur à la moyenne des positions longues, la tendance est jugée baissière.

De plus, la stratégie utilise l'ATR pour définir un trailing stop-loss (stop suiveur). Concrètement, la distance de stop est égale à la moyenne mobile pondérée sur 14 périodes de l'ATR multipliée par un facteur (par défaut 4). Cela permet d'ajuster la distance de stop en fonction de la volatilité du marché.

Lorsque le stop est déclenché, la stratégie clôture la position pour réaliser les profits.

Avantages de la stratégie

- Basée sur l'identification de tendance, elle permet de suivre la tendance et de générer des profits continus.

- L'utilisation de l'ATR pour ajuster dynamiquement la distance de stop permet de contrôler efficacement les risques.

- Le calcul des points d'achat et de vente est simple et direct, facile à comprendre et à mettre en œuvre.

Risques et contre-mesures

- Lors d'un retournement de tendance, des pertes importantes peuvent survenir.

- Ajuster la période ATR et le multiplicateur de manière appropriée pour optimiser la distance de stop.

- Dans un marché en range (oscillant), la stratégie peut générer de multiples petites pertes.

- Ajouter des filtres supplémentaires pour éviter les marchés sans tendance claire.

- Un mauvais réglage des paramètres peut dégrader les performances de la stratégie.

- Effectuer des tests d'optimisation sur plusieurs combinaisons de paramètres pour trouver les valeurs optimales.

Directions d'optimisation

- Ajouter d'autres indicateurs pour filtrer les signaux et éviter les entrées/sorties en période de range.

- Optimiser les paramètres de période ATR et de multiplicateur afin de rendre la distance de stop plus raisonnable.

- Intégrer un contrôle de la taille des positions, en ajustant le volume en fonction des conditions du marché.

Conclusion

Dans l'ensemble, cette stratégie est un suivi de tendance simple et pratique. Elle ne nécessite que peu de paramètres et utilise l'ATR pour ajuster dynamiquement le stop, ce qui permet de contrôler efficacement les risques. Si elle est combinée avec d'autres indicateurs auxiliaires, elle peut être encore améliorée en filtrant certains signaux parasites. En résumé, cette stratégie convient à ceux qui souhaitent apprendre le suivi de tendance et peut également servir de composant de base pour des stratégies plus avancées.

/*backtest

start: 2022-12-29 00:00:00

end: 2024-01-04 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('Trend Strategy by zdmre', shorttitle='Trend Strategy', overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=10000, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.005)

show_STOPLOSSprice = input(true, title='Show TrailingSTOP Prices')

src = input(close, title='Source')- 1