Stratégie de trading de suivi de tendance basée sur l'ATR et les canaux d'écart type

Aperçu

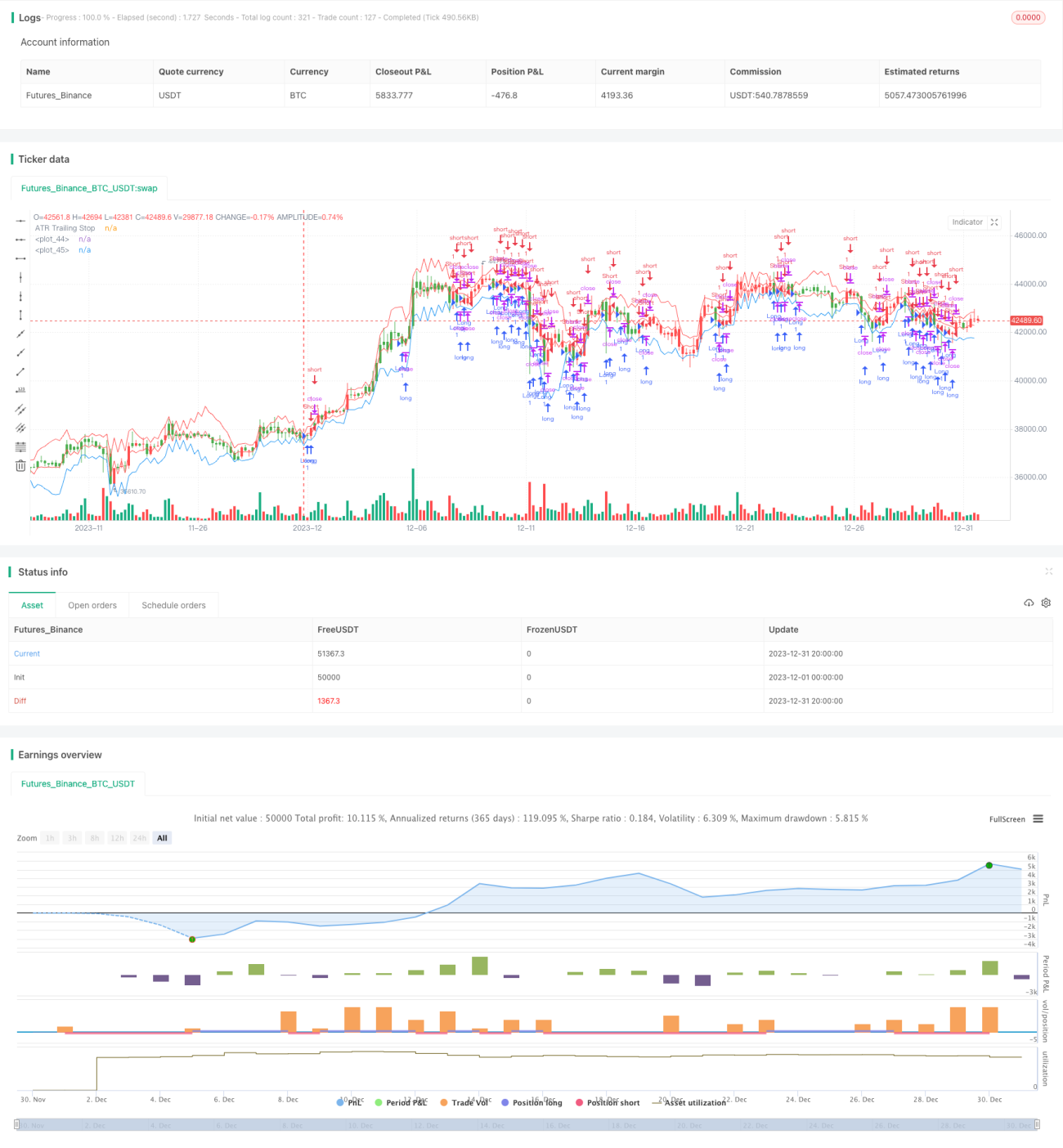

Cette stratégie, nommée « Stratégie de suivi de tendance par ATR », est une stratégie de trading de suivi de tendance qui utilise l’Average True Range (ATR) pour définir un stop loss et s’appuie sur un canal d’écart-type pour déterminer les moments d’entrée sur le marché. Elle est adaptée aux produits financiers présentant une tendance marquée, tels que les indices boursiers, le forex et les matières premières.

Principe de la stratégie

La stratégie utilise l’indicateur ATR pour fixer le prix de stop loss. L’ATR reflète la volatilité du marché et permet d’ajuster dynamiquement la distance du stop loss. En définissant une période ATR et un multiplicateur, la stratégie calcule la valeur ATR, puis la multiplie par le multiplicateur pour obtenir la distance du stop loss. Plus précisément, la formule de la ligne de stop loss ATR est la suivante :

Ligne ATR = Ligne ATR du jour précédent ± nLoss (nLoss = nATRMultip * Valeur ATR)

Si le cours de clôture > Ligne ATR, la ligne ATR est remontée à Cours de clôture - nLoss

Si le cours de clôture < Ligne ATR, la ligne ATR est abaissée à Cours de clôture + nLoss

Ainsi, la ligne ATR s’ajuste dynamiquement en fonction des fluctuations de prix, réalisant un stop loss de suivi de tendance.

En plus du stop loss ATR, la stratégie utilise un canal d’écart-type pour juger des moments d’entrée. La formule du canal d’écart-type est :

Ligne médiane = Ligne de stop loss ATR

Borne supérieure = Ligne médiane + n * Écart-type

Borne inférieure = Ligne médiane - n * Écart-type

Lorsque le prix franchit la ligne médiane de bas en haut, on prend une position longue ; lorsqu’il franchit la ligne médiane de haut en bas, on prend une position courte.

Avantages de la stratégie

Le principal avantage de cette stratégie est qu’elle utilise l’ATR comme outil de stop loss, permettant d’ajuster dynamiquement la distance du stop loss en fonction de la volatilité du marché, réalisant ainsi un stop loss de suivi de tendance et contrôlant efficacement le risque.

De plus, l’utilisation du canal d’écart-type pour déterminer les points d’entrée permet d’éviter les ouvertures de position trop fréquentes dues à de petites fluctuations de prix.

Risques et solutions

Le principal risque de cette stratégie est qu’une distance de stop loss trop grande ne permet pas de contrôler efficacement les risques, tandis qu’une distance trop petite expose au risque d’être stoppé par le bruit du marché. Pour atténuer ce risque, on peut ajuster la période ATR et le multiplicateur ATR afin de trouver la combinaison de paramètres optimale.

Un autre risque réside dans un réglage inadéquat des paramètres du canal d’écart-type, conduisant à une fréquence d’ouverture de positions trop élevée ou trop faible. Une optimisation des paramètres permet de trouver les valeurs optimales.

Pistes d’optimisation

Cette stratégie peut être optimisée selon les axes suivants :

-

Optimisation de la période ATR et du multiplicateur : l’ajustement de ces deux paramètres permet d’obtenir un meilleur effet de stop loss.

-

Optimisation des paramètres du canal d’écart-type : optimiser les paramètres du canal pour améliorer l’efficacité des points d’entrée.

-

Ajout d’autres indicateurs de filtrage : on peut ajouter des indicateurs tels que les moyennes mobiles ou les motifs de bougies pour confirmer la direction de la tendance et améliorer le taux de profit.

-

Optimisation de la logique d’ouverture et de fermeture : on peut paramétrer une confirmation supplémentaire des motifs de bougies avant d’ouvrir une position lorsque le prix touche le canal d’écart-type.

Conclusion

Cette stratégie réalise un stop loss de suivi de tendance basé sur l’indicateur ATR et utilise un canal d’écart-type pour aider à déterminer les points d’entrée. Son avantage réside dans un bon contrôle du risque de stop loss, ce qui la rend adaptée au trading de tendance. Les risques et les pistes d’optimisation ont également été clairement analysés. Cette stratégie mérite d’être testée et optimisée davantage, et présente une valeur pour le trading en compte réel.

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

strategy(title="Average True Range Strategy", overlay = true)

nATRPeriod = input(11) //Hur många perioder ATR är på

nATRMultip = input(0.5) //Hur många gånger nuvarande ATR multipliceras med- 1