Stratégie de trading quantitatif avec RSI et bandes de Bollinger

Aperçu

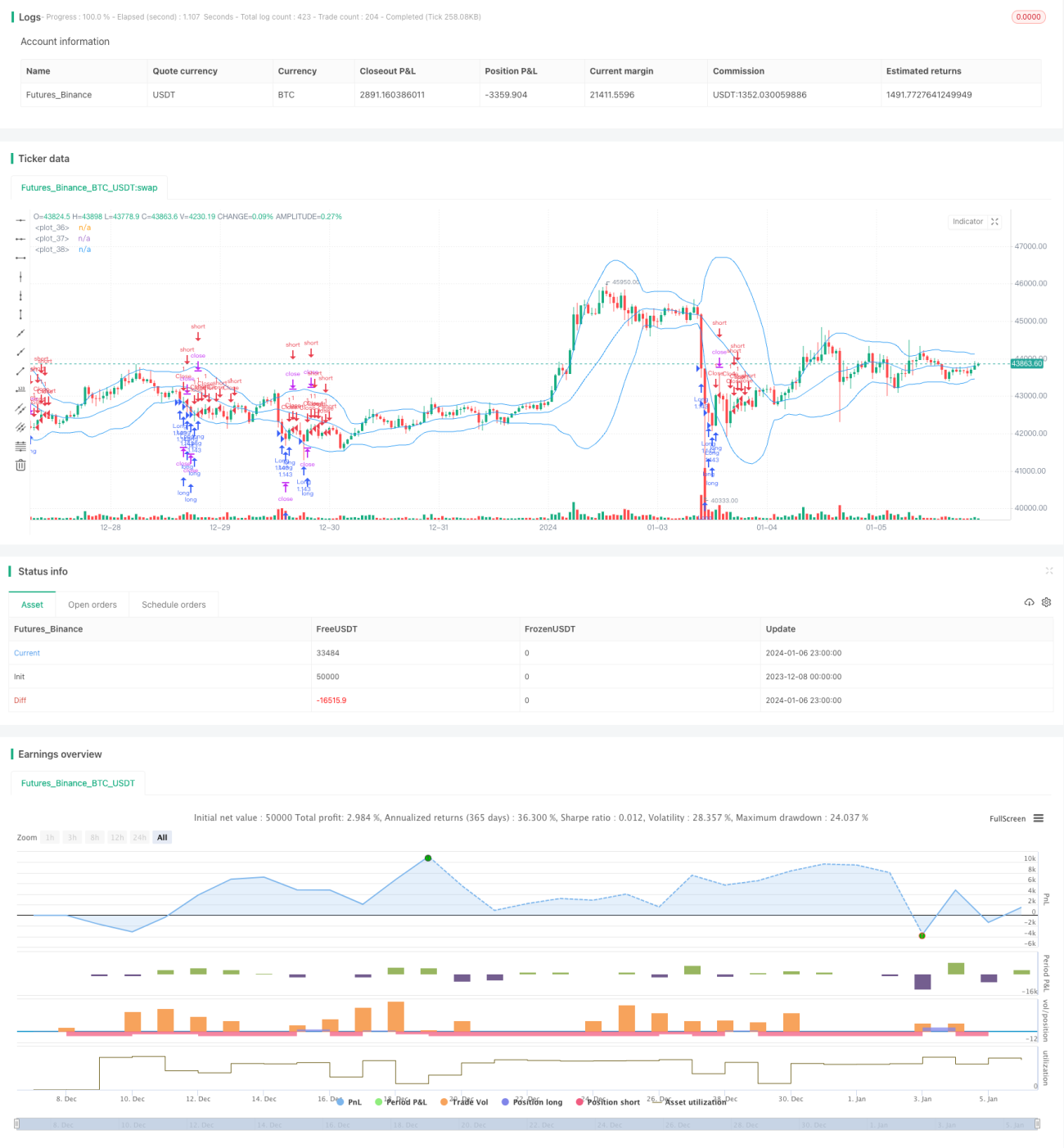

Cette stratégie combine l'indice de force relative (RSI) et les bandes de Bollinger pour identifier les opportunités de trading. Il s'agit d'une stratégie de retour à la moyenne dans le trading quantitatif. Lorsque le RSI passe en dessous du seuil défini, on achète ; lorsque le prix franchit la ligne médiane des bandes de Bollinger à la hausse, on clôture la position. Il n'y a pas d'opportunité de vente à découvert.

Principe de la stratégie

-

Utilisation du RSI pour déterminer si le marché est en situation de survente. Lorsque le RSI passe en dessous de 30, cela est considéré comme un signal de survente.

-

Utilisation des bandes de Bollinger pour déterminer si le prix a commencé à rebondir à la hausse. Lorsque le prix rebondit depuis la bande inférieure et traverse la ligne médiane à la hausse, la direction longue est terminée.

-

En combinant le signal de survente du RSI et le signal de sortie des bandes de Bollinger, on peut définir un point d'achat. Lorsque les deux signaux se déclenchent simultanément, on achète, puis on attend que le prix franchisse la ligne médiane des bandes de Bollinger pour clôturer et prendre ses bénéfices.

Analyse des avantages

-

Cette stratégie combine l'indicateur de retour à la moyenne RSI et l'indicateur de canal des bandes de Bollinger, ce qui permet de mieux cibler le moment de l'achat.

-

Le RSI permet de filtrer de nombreux faux signaux de cassure, réduisant ainsi les transactions inutiles.

-

Les bandes de Bollinger, en tant qu'indicateur de stop-loss, permettent de contrôler le risque de chaque transaction.

Analyse des risques

-

Le RSI peut émettre de faux signaux, entraînant des occasions d'achat manquées.

-

Un mauvais réglage des paramètres des bandes de Bollinger peut rendre le stop-loss trop large ou trop strict.

-

Un mauvais choix d'instrument de trading, comme le trading de petites capitalisations boursières, présente un risque de liquidité plus élevé.

Pistes d'optimisation

-

Il est possible de tester différentes combinaisons de paramètres, telles que la période du RSI, la période et le multiplicateur des bandes de Bollinger, afin de trouver les paramètres optimaux.

-

On peut combiner d'autres indicateurs comme le KD, le MACD, etc., pour définir des conditions d'achat plus strictes afin de filtrer les signaux.

-

Il est possible de définir un niveau de stop-loss en fonction des différents instruments de trading, par exemple en utilisant un stop-loss basé sur la volatilité.

Résumé

Cette stratégie achète d'abord lorsque le RSI est bas, puis utilise la bande supérieure des bandes de Bollinger pour définir un objectif de vente, ce qui correspond à une stratégie de retour à la moyenne. Par rapport à l'utilisation unique d'indicateurs comme le RSI ou les bandes de Bollinger, cette stratégie permet de mieux cibler les points d'entrée et de sortie, obtenant ainsi de meilleurs résultats. Les prochaines étapes consisteront à l'affiner via l'optimisation des paramètres, le filtrage des signaux et la stratégie de stop-loss.

- 1