Stratégie d'inversion de tendance à double moyenne mobile

Aperçu

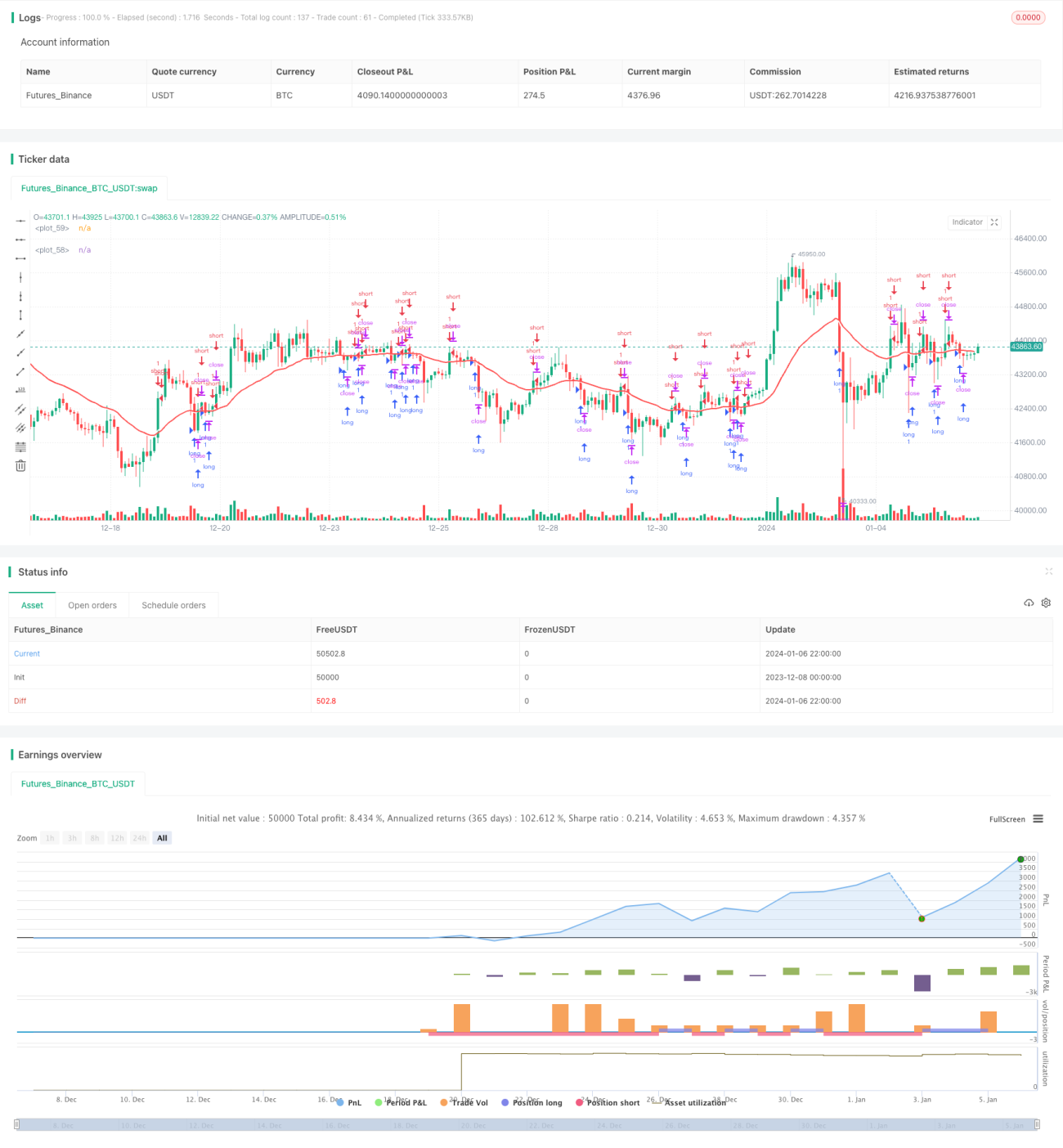

La stratégie de retournement basée sur une double moyenne mobile est principalement utilisée pour les transactions à moyen terme sur le marché des changes. Elle utilise deux moyennes mobiles de périodes différentes pour générer des signaux de trading. Lorsque la moyenne mobile rapide croise à la hausse la moyenne mobile lente (croix dorée), l'opérateur prend une position courte en anticipant un retournement ; lorsque la moyenne mobile rapide croise à la baisse la moyenne mobile lente (croix de la mort), l'opérateur prend une position longue en anticipant un retournement.

Principe de la stratégie

Cette stratégie utilise des moyennes mobiles sur deux périodes de temps : 1 heure et 1 jour. La moyenne mobile sur 1 heure réagit plus rapidement aux variations de prix et sert de moyenne mobile rapide ; celle sur 1 jour réagit plus lentement et sert de moyenne mobile lente. Lorsque la moyenne mobile rapide passe au-dessus de la moyenne mobile lente, le marché est considéré comme haussier, générant un signal de vente à découvert ; lorsqu'elle passe en dessous, le marché est considéré comme baissier, générant un signal d'achat.

L'entrée en position longue ou courte en quête de retournement repose sur le principe suivant : lorsqu'une croix dorée ou une croix de la mort se produit entre les deux moyennes mobiles, le marché pourrait avoir atteint un point de retournement. Selon la théorie du trading de retournement, les prix ne montent ou ne descendent généralement pas de manière unidirectionnelle ; après une rupture ou un franchissement de niveaux de support/résistance importants, un renversement de tendance est probable. Cette stratégie exploite donc les signaux de retournement des deux moyennes mobiles pour capter ces opportunités.

La stratégie intègre également des filtres de temps et de dates : les transactions ne sont effectuées que pendant une plage horaire et sur une période calendaire définies, afin d'éviter les moments inappropriés.

Analyse des avantages

La stratégie de retournement sur double moyenne mobile présente les avantages suivants :

-

Fort potentiel de profit : en prenant des positions contraires sur des points clés, elle permet de réaliser des gains plus élevés lors de mouvements de prix amples.

-

Filtrage des signaux par combinaison de deux moyennes mobiles : un seul indicateur génère souvent de faux signaux, alors que l'association de deux indicateurs améliore la fiabilité et élimine une partie des signaux erronés, rendant les opportunités plus solides.

-

Filtrage temporel : en ne négociant que pendant des créneaux horaires et des périodes définis, on évite les phases de faible activité ou de volatilité excessive, réduisant les risques de blocage.

-

Adaptée au moyen terme : contrairement au trading haute fréquence, cette stratégie de moyen terme est plus stable et évite des achats/ventes trop fréquents.

-

Contrôle du drawdown maximal : la fixation d'un ratio de drawdown maximum permet une bonne gestion des risques overnight et évite des pertes importantes.

Analyse des risques

La stratégie comporte également les risques suivants :

-

Signaux de retournement inefficaces : les signaux ne sont pas toujours fiables ; si la tendance se poursuit sans retournement, cela entraîne des pertes. L'utilisation d'un stop-loss permet de limiter les dégâts.

-

Perte due à un écart excessif : si les deux moyennes mobiles sont déjà très écartées, prendre une position de retournement peut être risqué. Observer l'écart entre les moyennes mobiles peut aider à choisir le bon moment.

-

Plage horaire trop restrictive : une fenêtre de trading trop étroite peut faire manquer des opportunités. Il convient de l'élargir raisonnablement.

-

Absence de stop-loss après retournement : si la tendance initiale reprend après le retournement, il faut impérativement couper la position à temps pour limiter les pertes.

Pistes d'optimisation

La stratégie peut être améliorée dans les directions suivantes :

-

Tester d'autres combinaisons d'indicateurs : associer la double moyenne mobile avec le MACD, le KDJ, etc., pour améliorer la précision des signaux.

-

Optimiser les périodes des moyennes mobiles : effectuer des backtests sur différentes longueurs de moyenne mobile afin de trouver les paramètres optimaux.

-

Ajuster la plage horaire de trading : selon les caractéristiques de chaque actif, tester l'effet d'un élargissement ou d'une réduction de la fenêtre de trading.

-

Ajouter un filtre de tendance : utiliser un indicateur comme l'ADX pour évaluer la force de la tendance et éviter de prendre des positions de retournement en l'absence de tendance claire.

-

Intégrer un modèle d'apprentissage automatique : entraîner un modèle pour juger de la fiabilité des signaux de retournement et filtrer les signaux de faible qualité.

Conclusion

La stratégie de retournement sur double moyenne mobile est adaptée au trading à moyen terme sur le Forex. Elle génère des signaux de retournement via les croix dorées et les croix de la mort entre une moyenne mobile rapide et une moyenne mobile lente, en prenant des positions contraires sur des points clés du marché, offrant un fort potentiel de profit. Elle intègre également un filtre horaire et un contrôle du drawdown maximal pour maîtriser le risque. Il s'agit d'un système de retournement relativement stable, capable de dégager des rendements élevés tout en gérant les risques. À l'avenir, la stratégie pourra être améliorée via l'optimisation des indicateurs et des paramètres, ainsi que par l'utilisation de modèles d'apprentissage automatique.

- 1