Stratégie à court terme combinant le croisement DEMA-EMA avec la volatilité ATR

I. Aperçu de la stratégie

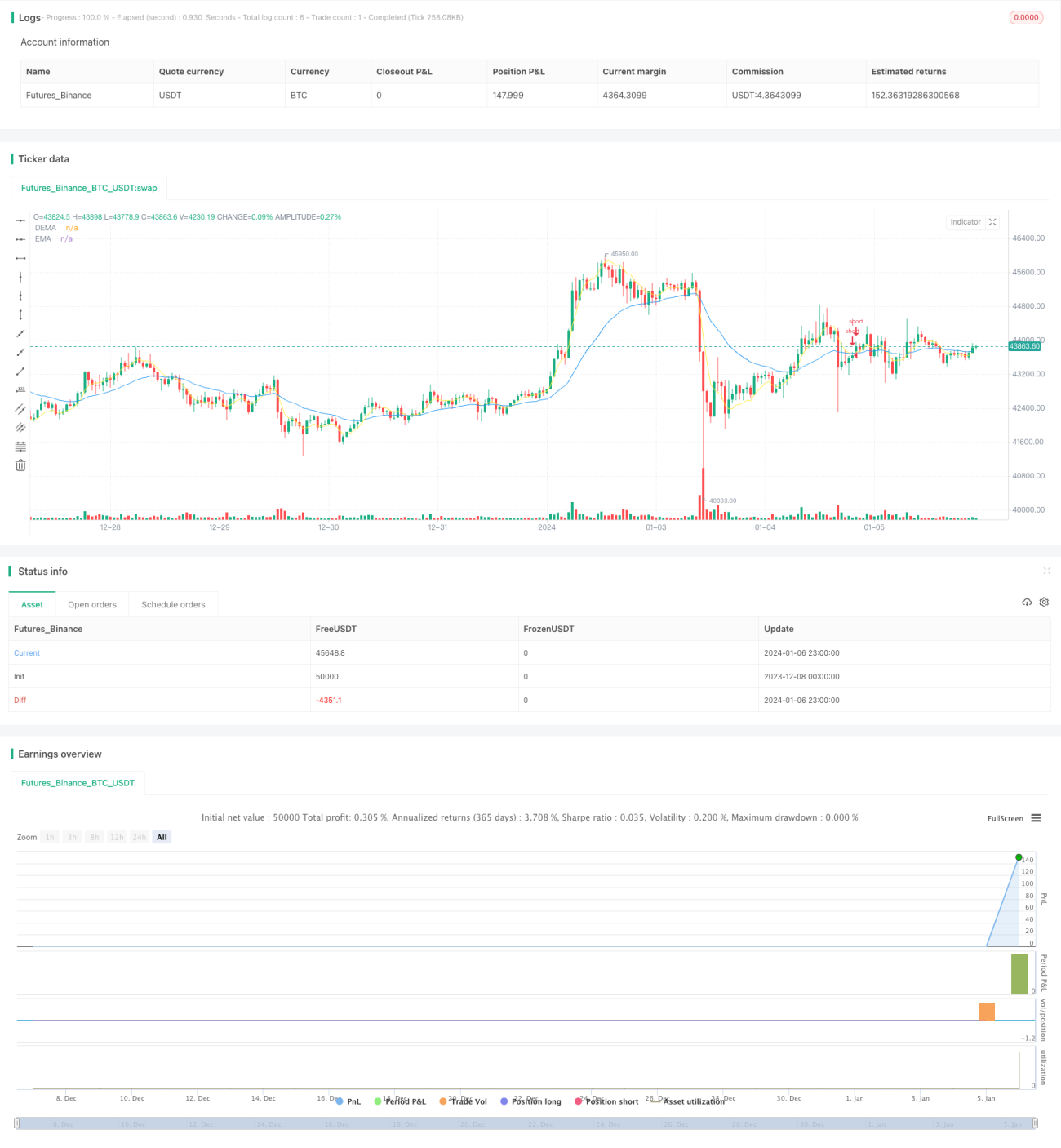

Cette stratégie, intitulée « Stratégie de croisement court terme DEMA et EMA combinée à la volatilité ATR », génère des signaux de trading en exploitant le croisement entre DEMA et EMA, associé à l'indicateur de volatilité ATR, pour réaliser des transactions court terme efficaces. Lorsque la DEMA passe en dessous de l'EMA et que la volatilité ATR augmente, une position short est ouverte. Lorsque la DEMA repasse au-dessus de l'EMA, la position est fermée.

II. Principe de la stratégie

-

Calcul de l'indicateur DEMA. La DEMA (Double Exponential Moving Average) est une moyenne mobile à double EMA. En calculant la double EMA sur une période donnée, elle filtre efficacement le bruit du marché à court terme et améliore la précision des signaux.

-

Calcul de l'indicateur EMA. L'EMA (Exponential Moving Average) réagit plus rapidement aux variations de prix.

-

Calcul de la volatilité ATR. L'ATR (Average True Range) est un indicateur de volatilité réelle qui reflète la volatilité du marché et le niveau de risque. Lorsque l'ATR augmente, cela indique une volatilité accrue du marché, susceptible de générer des corrections à court terme.

-

Lorsque la DEMA passe en dessous de l'EMA et que la volatilité ATR est supérieure au paramètre défini, cela signale que le cours de l'action commence à baisser, le marché est en mode risk-off ; on ouvre alors une position short.

-

Lorsque la DEMA repasse au-dessus de l'EMA, cela indique que le prix trouve un support et commence à rebondir à la hausse ; on ferme alors la position.

III. Avantages de la stratégie

-

La combinaison de la DEMA et de l'EMA améliore significativement la précision des signaux.

-

L'indicateur de volatilité ATR permet d'exclure les signaux de whipsaw à faible risque.

-

Opérations à court terme, adaptées au suivi court terme, évitant des couvertures prolongées.

-

Logique de trading simple et claire, facile à comprendre et à mettre en œuvre.

IV. Risques de la stratégie

-

Un paramétrage inapproprié de l'ATR peut entraîner des occasions de trading manquées.

-

Nécessité de surveiller simultanément les signaux des deux côtés (long et short), ce qui rend l'opération plus complexe.

-

Affecté par la volatilité du marché à court terme.

Solutions : optimisation des paramètres par tests, ajustement des paramètres ; simplification de la logique de trading en ne surveillant qu'un seul côté ; assouplissement approprié de l'étendue du stop loss.

V. Pistes d'optimisation de la stratégie

-

Optimiser les paramètres de la DEMA et de l'EMA pour trouver la meilleure combinaison.

-

Optimiser la période de l'ATR pour déterminer la meilleure mesure de la volatilité du marché.

-

Ajouter d'autres indicateurs auxiliaires, comme les bandes de Bollinger, pour améliorer la précision des signaux.

-

Ajouter des règles de stop loss et de take profit pour verrouiller des gains plus stables.

VI. Conclusion

Cette stratégie construit une stratégie de trading court terme simple et efficace en combinant le croisement DEMA/EMA et l'indicateur de volatilité ATR. Sa logique de trading est claire, facile à mettre en œuvre et adaptée au trading haute fréquence à court terme. Les prochaines étapes d'optimisation des paramètres et des règles devraient permettre d'obtenir des rendements excédentaires plus stables.

- 1