Stratégie de combinaison du croisement multiple de tortues, de la moyenne mobile pondérée, du MACD et du TSI

Aperçu

Cette stratégie utilise plusieurs indicateurs techniques pour déterminer les signaux de trading. Elle intègre quatre indicateurs techniques majeurs : le système de double croisement de moyennes mobiles de la règle des tortues, la moyenne mobile pondérée, le MACD et le TSI, formant ainsi une stratégie de trading à confirmation multiple. Cette combinaison permet de filtrer efficacement les faux signaux et d'améliorer la stabilité.

Principe

Le principe central de cette stratégie repose sur la combinaison de croisements de multiples indicateurs techniques. Il inclut les aspects suivants :

-

Utiliser le croisement de deux moyennes mobiles de la règle des tortues pour générer des signaux de trading. Calculer les doubles moyennes mobiles de Hull sur 7 et 14 jours. Lorsque la moyenne mobile à court terme dépasse la moyenne mobile à long terme, c'est haussier ; lorsqu'elle passe en dessous, c'est baissier.

-

Calculer la moyenne mobile pondérée sur 1 jour comme indicateur important de tendance à long terme.

-

Calculer l'indicateur MACD et déterminer son croisement haussier ou baissier avec la ligne de signal. Quand le MACD est supérieur à la ligne de signal, c'est haussier ; quand il est inférieur, c'est baissier.

-

Calculer l'indicateur TSI et déterminer s'il dépasse le seuil de surachat ou se situe sous le seuil de survente. Quand le TSI dépasse le seuil de surachat, c'est baissier ; quand il est inférieur au seuil de survente, c'est haussier.

Pour entrer en position, plusieurs conditions doivent être simultanément remplies :

- La moyenne mobile à 7 jours croise au-dessus de la moyenne mobile à 14 jours.

- Si la moyenne mobile pondérée sur 1 jour est en dessous, on prend uniquement une position longue ; si elle est au-dessus, on prend uniquement une position courte.

- Le MACD croise au-dessus de la ligne de signal.

- Le TSI est supérieur au seuil de survente (pour une position longue) ou inférieur au seuil de surachat (pour une position courte).

Cela permet d'éviter efficacement les faux signaux générés par un seul indicateur technique et d'améliorer la stabilité.

Avantages

Cette stratégie combinant des croisements de multiples indicateurs présente plusieurs avantages :

-

Confirmation multiple, filtrage efficace des faux signaux et évitement des trades erronés.

-

Couverture des horizons court, moyen et long termes, permettant de capter des opportunités de trading à différents niveaux.

-

La règle des tortues a fait ses preuves en conditions réelles et facilite l'obtention de bénéfices stables.

-

L'indicateur MACD est sensible aux changements de marché à court terme, améliorant ainsi la réactivité de la stratégie.

-

L'indicateur TSI est relativement lisse, permettant d'identifier efficacement les situations de surachat et de survente.

-

La moyenne mobile, en tant qu'indicateur important de tendance à long terme, aide à éviter les trades contraires à la tendance.

En résumé, cette stratégie combine les avantages de plusieurs indicateurs, alliant stabilité et flexibilité, avec un fort potentiel de profit. C'est une stratégie quantitative remarquable.

Risques

Cette stratégie comporte également certains risques, principalement dans les domaines suivants :

-

La multiplicité des indicateurs augmente la complexité de la stratégie, rendant le paramétrage et l'optimisation plus difficiles.

-

Des divergences entre les indicateurs peuvent survenir, affectant ainsi la stabilité de la stratégie.

-

La probabilité que les indicateurs techniques génèrent des faux signaux ne peut être totalement éliminée.

-

Possibilité de manquer des retournements de marché à court terme, ce qui empêche de capter les opportunités d'arbitrage liées aux retournements rapides.

Pour y remédier, plusieurs axes d'optimisation sont possibles :

-

Rechercher la combinaison optimale des paramètres des indicateurs pour améliorer leur synergie.

-

Ajouter un mécanisme de stop-loss pour limiter les pertes unitaires.

-

Intégrer davantage d'indicateurs de différents types et horizons temporels pour renforcer la stabilité.

-

Conserver une partie des fonds pour profiter des retournements via des techniques d'arbitrage.

Pistes d'optimisation

Cette stratégie peut être optimisée davantage selon les axes suivants :

-

Optimisation des paramètres : Optimiser les paramètres des indicateurs (périodes, nombres de lignes, seuils de surachat/survente, etc.) pour trouver la meilleure combinaison.

-

Ajout d'un mécanisme de stop-loss : Mettre en place un stop-loss dynamique ou des méthodes comme le trailing stop pour limiter les pertes.

-

Ajout d'indicateurs supplémentaires : Intégrer d'autres indicateurs tels que le KDJ, l'OBV, la volatilité, etc., pour former une validation croisée multidimensionnelle.

-

Intégration du machine learning : Utiliser les multiples indicateurs techniques comme entrées, et appliquer des réseaux de neurones pour la détection des signaux et l'optimisation des paramètres.

-

Conserver une partie des fonds pour la couverture : Détenir des positions inverses limitées pour profiter des retournements.

Conclusion

Cette stratégie, en combinant la règle des tortues, la moyenne mobile, le MACD et le TSI, construit une stratégie quantitative à la fois stable, flexible et efficace en conditions réelles. Elle prend en compte les captures de tendances à court, moyen et long termes, et la validation croisée des multiples indicateurs réduit efficacement la probabilité de faux signaux. Grâce à une optimisation supplémentaire des paramètres, l'ajout de mécanismes de stop-loss et l'amélioration du modèle, on peut obtenir de meilleurs résultats. Cette stratégie mérite d'être testée et appliquée en conditions réelles.

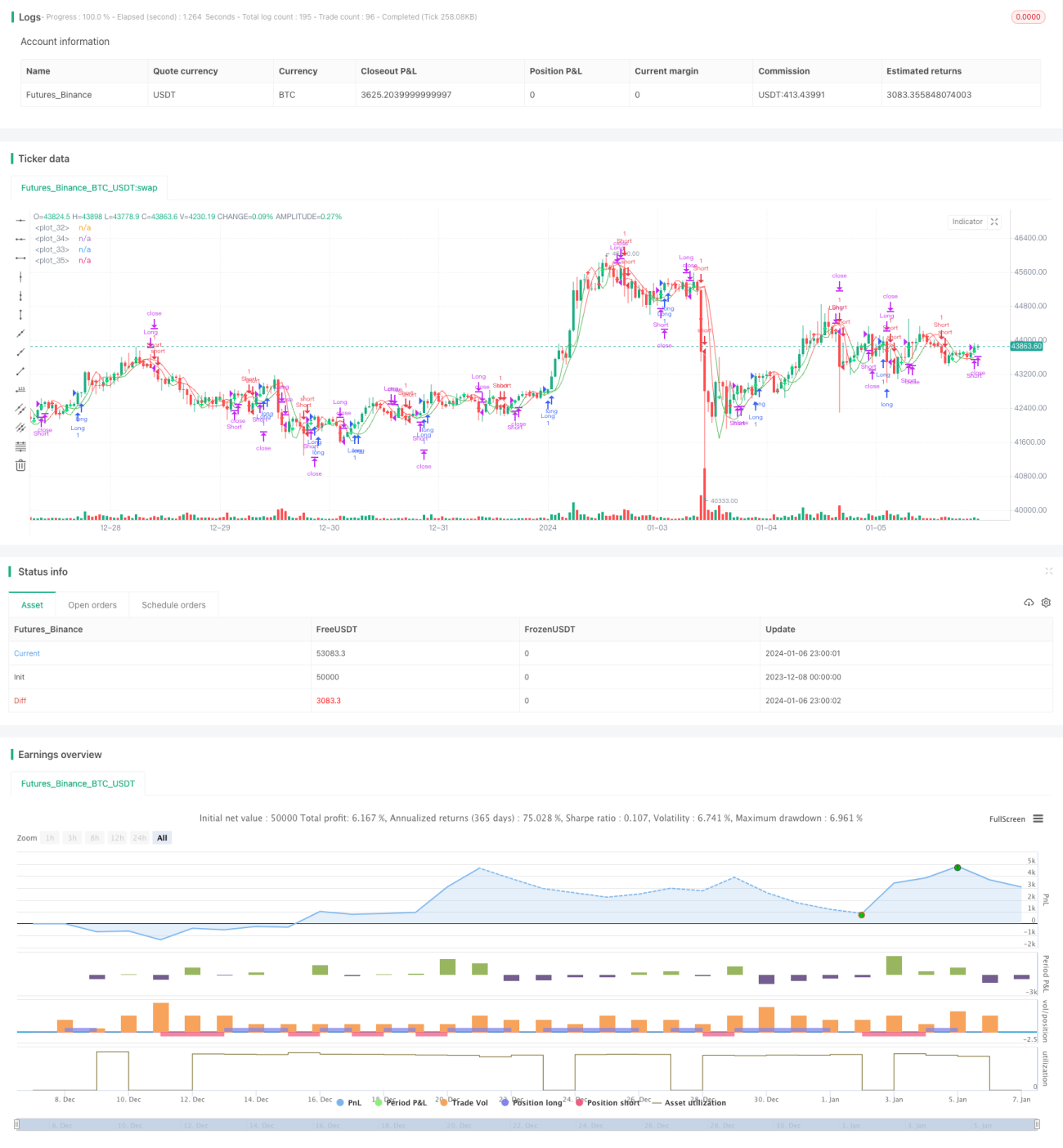

/*backtest

start: 2023-12-08 00:00:00

end: 2024-01-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// Quad-HullMA-cross & VWMA & MacD & TSI combination <<<<< by SeaSide420 >>>>>>

strategy("MultiCross", overlay=true)

keh=input(title="Double HullMA 1",defval=7, minval=1)- 1