Stratégie de rupture de tendance sur double moyenne mobile

Aperçu

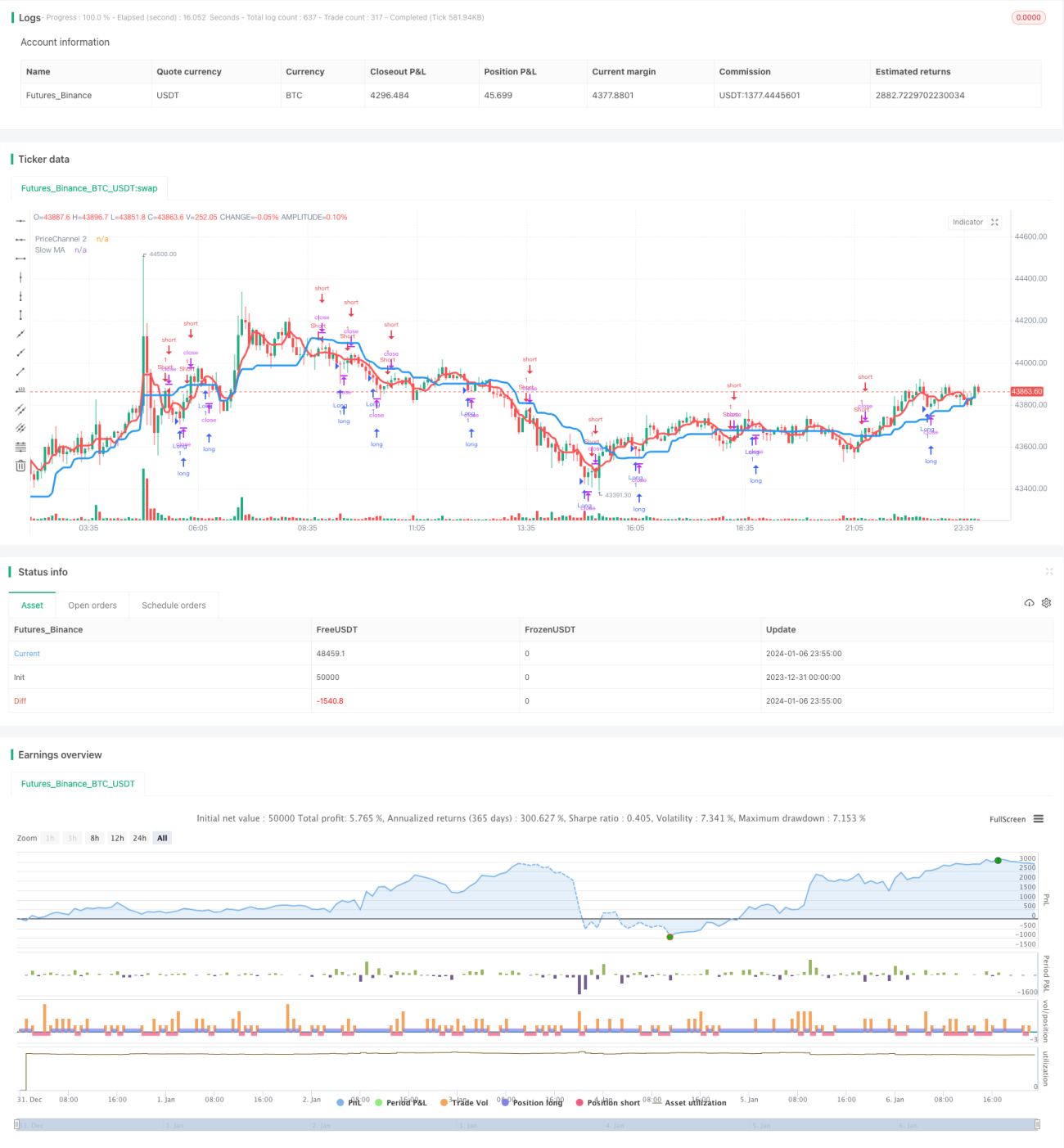

La stratégie de rupture de tendance à double MA est une stratégie de trading quantitatif qui utilise deux moyennes mobiles de périodes différentes pour déterminer la tendance et entrer en position. Elle s'appuie principalement sur une MA lente pour identifier la direction générale de la tendance et une MA rapide pour filtrer les entrées. Lorsque la tendance de plus grande ampleur est alignée, la stratégie choisit des chandeliers d'inversion pour entrer, afin d'obtenir un taux de réussite et un profit plus élevés.

Principe de la stratégie

La stratégie se compose des éléments suivants :

Détermination de la tendance : Calcul de la MA sur 21 périodes, définie comme MA lente, dont la position est plus stable et permet d'identifier la direction globale de la tendance. Lorsque le prix augmente et se rapproche de cette MA, la tendance est haussière ; lorsque le prix baisse et s'en approche, la tendance est baissière.

Filtre d'entrée : Calcul de la MA sur 5 périodes, définie comme MA rapide. Un signal de trading est généré uniquement lorsque le prix franchit à la fois la MA lente et la MA rapide. Cette conception vise à filtrer davantage les faux dépassements.

Filtre de chandelier : La stratégie ne prend une position longue que lorsque le chandelier de la période est baissier (chandelier rouge), ou une position courte que lorsque le chandelier est haussier (chandelier vert). Cela repose sur le fait que l'entrée sur un chandelier d'inversion offre un taux de réussite plus élevé. Parallèlement, un indicateur RSI rapide est utilisé pour éviter d'entrer dans des zones de surachat ou de survente excessives.

Filtre d'ajout de position : Pour le marché des crypto-monnaies, la stratégie ajoute une condition d'ajout de position basée sur un dépassement de trois fois la volatilité, afin de repérer les opportunités de surachat en cas de forte baisse.

Stop-loss : La stratégie prend en charge un stop-loss suiveur. Une fois la position ouverte, le niveau de stop-loss est mis à jour en temps réel en fonction du pourcentage de stop-loss défini.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- La conception à double MA est simple et pratique, facile à comprendre et à maîtriser.

- La combinaison de MA rapide et lente permet de filtrer et d'identifier fiablement la tendance.

- L'entrée sur chandelier d'inversion améliore le taux de réussite des transactions.

- La méthodologie globale est prudente et robuste, adaptée à tous les niveaux de trading.

- Le stop-loss suiveur permet de contrôler les risques.

- Elle tient particulièrement compte des caractéristiques du marché des crypto-monnaies, en ajoutant des opportunités d'ajout de position en cas de surachat, ce qui peut générer des rendements supplémentaires.

Analyse des risques

Cette stratégie comporte également certains risques :

- En cas de range (oscillation latérale) des doubles MA, de petits gains et pertes peuvent se produire à plusieurs reprises.

- L'entrée sur chandelier d'inversion peut être moins efficace sur certaines périodes.

- La forte volatilité du marché des crypto-monnaies entraîne une probabilité élevée de déclenchement du stop-loss.

- Les opportunités d'ajout de position en cas de surachat ne sont pas fréquentes et les rendements sont volatils.

Face à ces risques, plusieurs optimisations sont possibles :

- Ajouter des conditions d'entrée pour éviter les oscillations inefficaces.

- Ajuster la période des chandeliers ou ajouter d'autres filtres d'indicateurs.

- Optimiser l'algorithme de stop-loss, par exemple en suivant un stop-loss proche de l'axe central.

- Évaluer l'efficacité réelle de la stratégie d'ajout de position en cas de surachat.

Axes d'optimisation

La stratégie peut être optimisée principalement selon les axes suivants :

- Optimisation des paramètres : Grâce à des backtests plus systématiques, optimiser la combinaison des périodes des MA rapide et lente pour améliorer le ratio rendement/risque global.

- Reconnaissance de motifs : Ajouter d'autres indicateurs tels que KDJ, MACD pour identifier des signaux d'inversion plus fiables.

- Optimisation du stop-loss : Développer des algorithmes de stop-loss flottant ou suiveur pour réduire la probabilité de déclenchement du stop-loss.

- Apprentissage automatique : Collecter et étiqueter davantage de données historiques, puis utiliser des méthodes d'apprentissage automatique pour générer automatiquement des règles de trading.

- Ajustement quantitatif des positions : Adapter automatiquement la stratégie de gestion des positions en fonction de l'état du marché.

Conclusion

Dans l'ensemble, la stratégie de rupture de tendance à double MA est une stratégie de suivi de tendance simple et pratique. Comparée aux algorithmes complexes d'apprentissage automatique, cette stratégie est plus facile à expliquer et à maîtriser, et sa fiabilité est relativement élevée. Avec l'optimisation des paramètres, l'extension des fonctionnalités et l'introduction de l'apprentissage automatique, cette stratégie présente un fort potentiel d'amélioration et constitue un excellent point de départ pour le trading quantitatif.

/*backtest

start: 2023-12-31 00:00:00

end: 2024-01-07 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "Noro's Trend MAs Strategy v2.0 +CB", shorttitle = "Trend MAs str 2.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

//Settings- 1